Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

- 173 -<br />

Sambeskatningsudvalget<br />

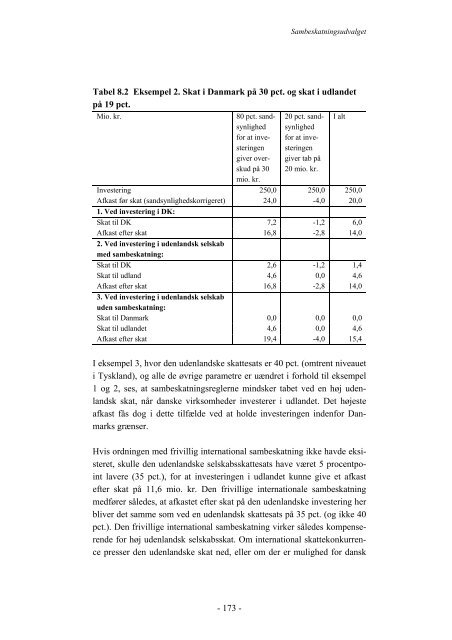

Tabel 8.2 Eksempel 2. Skat i Danmark på 30 pct. og skat i udlandet<br />

på 19 pct.<br />

Mio. kr. 80 pct. sandsynlighed<br />

for at investeringen<br />

giver overskud<br />

på 30<br />

mio. kr.<br />

20 pct. sandsynlighed<br />

for at investeringen<br />

giver tab på<br />

20 mio. kr.<br />

Investering 250,0 250,0 250,0<br />

Afkast før skat (sandsynlighedskorrigeret) 24,0 -4,0 20,0<br />

1. Ved investering i DK:<br />

Skat til DK 7,2 -1,2 6,0<br />

Afkast efter skat 16,8 -2,8 14,0<br />

2. Ved investering i udenlandsk selskab<br />

med sambeskatning:<br />

Skat til DK 2,6 -1,2 1,4<br />

Skat til udland 4,6 0,0 4,6<br />

Afkast efter skat 16,8 -2,8 14,0<br />

3. Ved investering i udenlandsk selskab<br />

uden sambeskatning:<br />

Skat til Danmark 0,0 0,0 0,0<br />

Skat til udlandet 4,6 0,0 4,6<br />

Afkast efter skat 19,4 -4,0 15,4<br />

I eksempel 3, hvor den udenlandske skattesats er 40 pct. (omtrent niveauet<br />

i Tyskland), og alle de øvrige parametre er uændret i forhold til eksempel<br />

1 og 2, ses, at sambeskatningsreglerne mindsker tabet ved en høj udenlandsk<br />

skat, når danske virk<strong>som</strong>heder investerer i udlandet. Det højeste<br />

afkast fås dog i dette tilfælde ved at holde investeringen indenfor Danmarks<br />

grænser.<br />

Hvis ordningen med frivillig international sambeskatning ikke havde eksisteret,<br />

skulle den udenlandske selskabsskattesats have været 5 procentpoint<br />

lavere (35 pct.), for at investeringen i udlandet kunne give et afkast<br />

efter skat på 11,6 mio. kr. Den frivillige internationale sambeskatning<br />

medfører således, at afkastet efter skat på den udenlandske investering her<br />

bliver det samme <strong>som</strong> ved en udenlandsk skattesats på 35 pct. (og ikke 40<br />

pct.). Den frivillige international sambeskatning virker således kompenserende<br />

for høj udenlandsk selskabsskat. Om international skattekonkurrence<br />

presser den udenlandske skat ned, eller om der er mulighed for dansk<br />

I alt