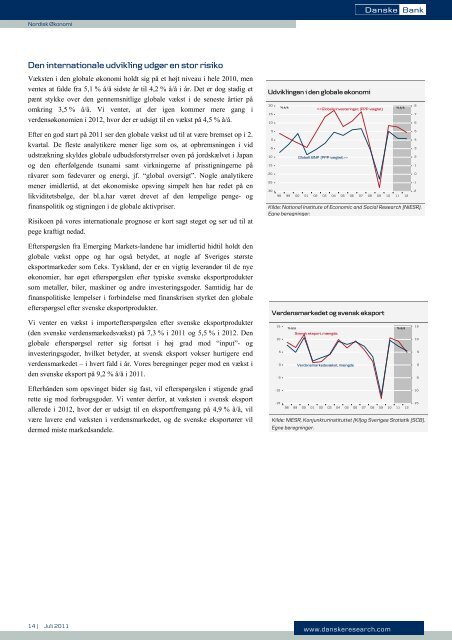

Nordisk ØkonomiDen internationale udvikling udgør en stor risikoVæksten i den globale økonomi holdt sig på et højt niveau i hele 2010, menventes at falde fra 5,1 % å/å sidste år til 4,2 % å/å i år. Det er dog stadig etpænt stykke over den gennemsnitlige globale vækst i de seneste årtier påomkring 3,5 % å/å. Vi venter, at der igen kommer mere gang iverdensøkonomien i 2012, hvor der er udsigt til en vækst på 4,5 % å/å.Udviklingen i den globale økonomi20% å/å-15-20-25-3098 99 00 01 02 03 04 05 06 07 08Kilde: National Institute of Economic and Social Research (NIESR).Egne beregninger.09101112543210-1-2Efterspørgslen fra Emerging Markets-landene har imidlertid hidtil holdt denglobale vækst oppe og har også betydet, at nogle af Sveriges størsteeksportmarkeder som f.eks. Tyskland, der er en vigtig leverandør til de nyeøkonomier, har øget efterspørgslen efter typiske svenske eksportproduktersom metaller, biler, maskiner og andre investeringsgoder. Samtidig har definanspolitiske lempelser i forbindelse med finanskrisen styrket den globaleefterspørgsel efter svenske eksportprodukter.Vi venter en vækst i importefterspørgslen efter svenske eksportprodukter(den svenske verdensmarkedsvækst) på 7,3 % i <strong>2011</strong> og 5,5 % i 2012. Denglobale efterspørgsel retter sig fortsat i høj grad mod “input”- oginvesteringsgoder, hvilket betyder, at svensk eksport vokser hurtigere endverdensmarkedet – i hvert fald i år. Vores beregninger peger mod en vækst iden svenske eksport på 9,2 % å/å i <strong>2011</strong>.Verdensmarkedet og svensk eksport151050-5% å/å % å/åSvensk eksport, mængde.Verdensmarkedsvækst, mængde151050-5Efterhånden som opsvinget bider sig fast, vil efterspørgslen i stigende gradrette sig mod forbrugsgoder. Vi venter derfor, at væksten i svensk eksportallerede i 2012, hvor der er udsigt til en eksportfremgang på 4,9 % å/å, vilvære lavere end væksten i verdensmarkedet, og de svenske eksportører vildermed miste markedsandele.-10-1598 99 00 01 02 03 04 05 06Kilde: NIESR, Konjunkturinstituttet (KI)og Sveriges Statistik (SCB).Egne beregninger.070809101112-10-1514 | <strong>Juli</strong> <strong>2011</strong>www.danskeresearch.com

Nordisk ØkonomiDe finansielle forhold bliver mindre lempeligeDen internationale udvikling er af stor betydning for en lille, åben økonomisom den svenske. Det er de finansielle forhold også – som de i øvrigt er foren hvilken som helst økonomi. Ud over pengepolitikken indgår ogsåvalutakursen, udviklingen i aktivpriserne og effekten af finanspolitikken i definansielle forhold. De overordnede finansielle forhold kan illustreres via etindeks for de finansielle eller økonomiske forhold (FCI/ECI). Selv omindekset ikke er helt præcist, da det bl.a. ikke tager højde for samspilletmellem de forskellige finansielle markeder, mener vi, at det giver et rimeligtbillede af den finansielle situation.De finansielle forhold bliver gradvist mindrelempelige104,0103,0102,0101,0100,099,0Indeks (1997=100)[> 100] EkspansivFCI IMCIFCI IIECI104,0103,0102,0101,0100,099,0Riksbanken er begyndt at forhøje renten som reaktion på den stærkeudvikling i den indenlandske økonomi og fordi, man ønsker at modvirkeeventuelle negative virkninger af den ekstremt lempelige økonomiske politik,der blev ført, da krisen var på sit højeste. På dette punkt adskiller Sverige sigfra konkurrenterne, og stramningen af pengepolitikken har betydet enstyrkelse af den svenske krone. Da vi gerne vil måle den reale effekt af definansielle forhold, korrigerer vi for inflationsudviklingen, der har givetekstra lempelige finansielle forhold på det seneste. Den stigende inflation harsåledes opvejet effekten af renteforhøjelserne, og den reale pengepolitiskerente har dermed stort set været uændret. Det betyder, at pengepolitikken ernogenlunde lige så lempelig nu som før, Riksbanken begyndte at sætte rentenop.[< 100] Kontraktiv98,097 98 99 00 01 02 03 04 05 06 07 08 09 10 11 1298,0Note: MCI er valutakurser og renter. FCI I er MCI plusaktiemarked. FCI II er FCI I plus boligpriser. ECI er MCI plus denkonjunkturjusterede offentlige budgetsaldo. En værdi over 100indikerer, at de finansielle forhold og/eller den økonomiske politikunderstøtter væksten, mens en værdi under 100 indikerer, at definansielle forhold og/eller den økonomiske politik trækker vækstenned. Alle tal er inflationskorrigerede og udtrykt i mængde.Kilde: NIESR, KI og SCB. Egne beregninger.Vi venter imidlertid, at Riksbanken fortsætter med renteforhøjelserne, og atmarkedsrenterne følger med op. Samtidig ventes inflationen at falde i taktmed, at virkningerne af stigningen i råvarepriserne falder ud afinflationsberegningerne i 2. halvår <strong>2011</strong>. Desuden venter vi, at aktivprisernevil være stort set uændrede eller måske endda – især for boligprisernesvedkommende – vil falde i prognoseperioden. Samlet set vil dette virke iretning af mindre lempelige finansielle forhold fremover. Det skal dogtilføjes, at denne udvikling i et vist omfang vil blive modvirket af definanspolitiske stimuli, som regeringen har annonceret.Alt i alt er de finansielle forhold meget lempelige og vil dermed bidrage tilhøj realvækst i svensk økonomi i en overskuelig fremtid. Ser vi lidt længerefrem, vil effekten af de finansielle forhold imidlertid gradvist blive reduceretaf de forventede renteforhøjelser, en fortsat styrkelse af den svenske krone ogudviklingen på aktivmarkederne.Lille, men stabilt vækstbidrag fra investeringerneDet tegner umiddelbart lyst for de svenske investeringer fremover påbaggrund af udsigten til en fortsat solid international efterspørgsel eftersvenske eksportprodukter, de lempelige finansielle forhold (især det laverenteniveau), behovet for at genopbygge produktionskapaciteten og fornydele af produktionsapparatet, behovet for en omstrukturering af svenskøkonomi som følge af den fundamentalt stærkere svenske krone og endeligdet strukturelle underskud af boliger.På den anden side betyder risikoen for lavere efterspørgsel en stor usikkerhedfor virksomhederne, hvilket gør dem mere forsigtige med at foretage nyeinvesteringer. Desuden svækkes de positive udsigter for boliginvesteringerneaf den høje gældsætning blandt husholdningerne.Det tegner godt for investeringerne10,07,55,02,50,0-2,5-5,0-7,5% å/å >% af pot.-10,0-12,5-15,0-17,598 99 00 01 02 03 04 05 06 07 08 09 10 11 12Kilde: NIESR, KI og SCB. Egne beregninger.543210-1-2-3-4-5-615 | <strong>Juli</strong> <strong>2011</strong>www.danskeresearch.com