Juli 2011 - Danske Analyse - Danske Bank

Juli 2011 - Danske Analyse - Danske Bank

Juli 2011 - Danske Analyse - Danske Bank

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

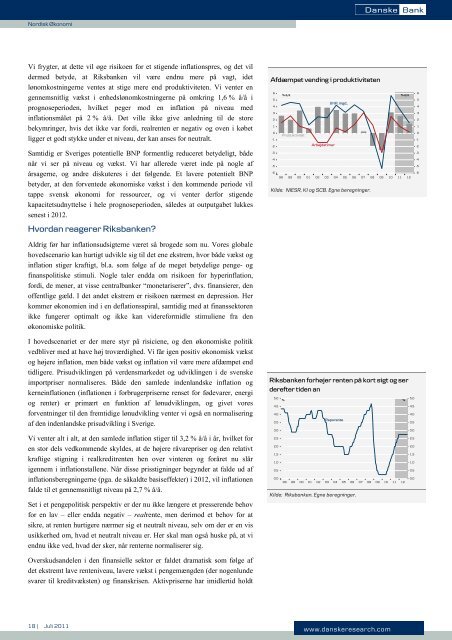

Nordisk ØkonomiVi frygter, at dette vil øge risikoen for et stigende inflationspres, og det vildermed betyde, at Riksbanken vil være endnu mere på vagt, idetlønomkostningerne ventes at stige mere end produktiviteten. Vi venter engennemsnitlig vækst i enhedslønomkostningerne på omkring 1,6 % å/å iprognoseperioden, hvilket peger mod en inflation på niveau medinflationsmålet på 2 % å/å. Det ville ikke give anledning til de storebekymringer, hvis det ikke var fordi, realrenten er negativ og oven i købetligger et godt stykke under et niveau, der kan anses for neutralt.Samtidig er Sveriges potentielle BNP formentlig reduceret betydeligt, bådenår vi ser på niveau og vækst. Vi har allerede været inde på nogle afårsagerne, og andre diskuteres i det følgende. Et lavere potentielt BNPbetyder, at den forventede økonomiske vækst i den kommende periode viltappe svensk økonomi for ressourcer, og vi venter derfor stigendekapacitetsudnyttelse i hele prognoseperioden, således at outputgabet lukkessenest i 2012.Afdæmpet vending i produktiviteten6543210-1-2-3-4-5-6% å/åBNP, mgd..ProduktivitetArbejdstimer98 99 00 01 02 03 04 05 06 07 08 09Kilde: NIESR, KI og SCB. Egne beregninger.1011% å/å126543210-1-2-3-4-5-6Hvordan reagerer Riksbanken?Aldrig før har inflationsudsigterne været så brogede som nu. Vores globalehovedscenario kan hurtigt udvikle sig til det ene ekstrem, hvor både vækst oginflation stiger kraftigt, bl.a. som følge af de meget betydelige penge- ogfinanspolitiske stimuli. Nogle taler endda om risikoen for hyperinflation,fordi, de mener, at visse centralbanker “monetariserer”, dvs. finansierer, denoffentlige gæld. I det andet ekstrem er risikoen nærmest en depression. Herkommer økonomien ind i en deflationsspiral, samtidig med at finanssektorenikke fungerer optimalt og ikke kan videreformidle stimuliene fra denøkonomiske politik.I hovedscenariet er der mere styr på risiciene, og den økonomiske politikvedbliver med at have høj troværdighed. Vi får igen positiv økonomisk vækstog højere inflation, men både vækst og inflation vil være mere afdæmpet endtidligere. Prisudviklingen på verdensmarkedet og udviklingen i de svenskeimportpriser normaliseres. Både den samlede indenlandske inflation ogkerneinflationen (inflationen i forbrugerpriserne renset for fødevarer, energiog renter) er primært en funktion af lønudviklingen, og givet voresforventninger til den fremtidige lønudvikling venter vi også en normaliseringaf den indenlandske prisudvikling i Sverige.Vi venter alt i alt, at den samlede inflation stiger til 3,2 % å/å i år, hvilket foren stor dels vedkommende skyldes, at de højere råvarepriser og den relativtkraftige stigning i realkreditrenten hen over vinteren og foråret nu slårigennem i inflationstallene. Når disse prisstigninger begynder at falde ud afinflationsberegningerne (pga. de såkaldte basiseffekter) i 2012, vil inflationenfalde til et gennemsnitligt niveau på 2,7 % å/å.Set i et pengepolitisk perspektiv er der nu ikke længere et presserende behovfor en lav – eller endda negativ – realrente, men derimod et behov for atsikre, at renten hurtigere nærmer sig et neutralt niveau, selv om der er en visusikkerhed om, hvad et neutralt niveau er. Her skal man også huske på, at viendnu ikke ved, hvad der sker, når renterne normaliserer sig.Riksbanken forhøjer renten på kort sigt og serderefter tiden an5,0%4,54,0Reporente3,53,02,52,01,51,00,50,098 99 00 01 02 03 04 05 06 07 08Kilde: Riksbanken. Egne beregninger.5,0%4,54,03,53,02,52,01,51,00,50,009 10 11 12Overskudsandelen i den finansielle sektor er faldet dramatisk som følge afdet ekstremt lave renteniveau, lavere vækst i pengemængden (der nogenlundesvarer til kreditvæksten) og finanskrisen. Aktivpriserne har imidlertid holdt18 | <strong>Juli</strong> <strong>2011</strong>www.danskeresearch.com