Juli 2011 - Danske Analyse - Danske Bank

Juli 2011 - Danske Analyse - Danske Bank

Juli 2011 - Danske Analyse - Danske Bank

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

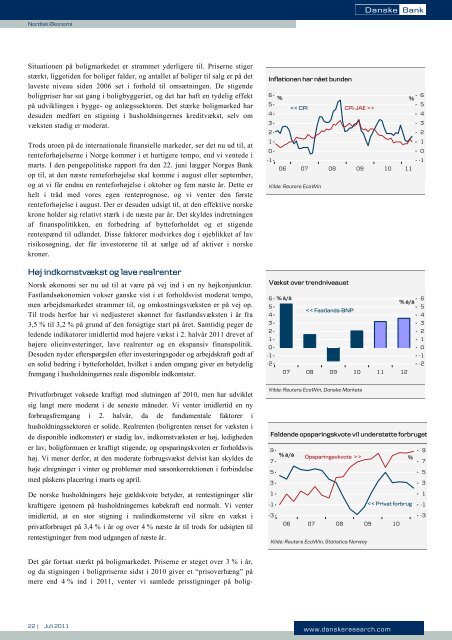

Nordisk ØkonomiSituationen på boligmarkedet er strammet yderligere til. Priserne stigerstærkt, liggetiden for boliger falder, og antallet af boliger til salg er på detlaveste niveau siden 2006 set i forhold til omsætningen. De stigendeboligpriser har sat gang i boligbyggeriet, og det har haft en tydelig effektpå udviklingen i bygge- og anlægssektoren. Det stærke boligmarked hardesuden medført en stigning i husholdningernes kreditvækst, selv omvæksten stadig er moderat.Trods uroen på de internationale finansielle markeder, ser det nu ud til, atrenteforhøjelserne i Norge kommer i et hurtigere tempo, end vi ventede imarts. I den pengepolitiske rapport fra den 22. juni lægger Norges <strong>Bank</strong>op til, at den næste renteforhøjelse skal komme i august eller september,og at vi får endnu en renteforhøjelse i oktober og fem næste år. Dette erhelt i tråd med vores egen renteprognose, og vi venter den førsterenteforhøjelse i august. Der er desuden udsigt til, at den effektive norskekrone holder sig relativt stærk i de næste par år. Det skyldes indretningenaf finanspolitikken, en forbedring af bytteforholdet og et stigenderentespænd til udlandet. Disse faktorer modvirkes dog i øjeblikket af lavrisikosøgning, der får investorerne til at sælge ud af aktiver i norskekroner.Inflationen har nået bunden6 % %54>3210-106 07 08 09 10 11Kilde: Reuters EcoWin6543210-1Høj indkomstvækst og lave realrenterNorsk økonomi ser nu ud til at være på vej ind i en ny højkonjunktur.Fastlandsøkonomien vokser ganske vist i et forholdsvist moderat tempo,men arbejdsmarkedet strammer til, og omkostningsvæksten er på vej op.Til trods herfor har vi nedjusteret skønnet for fastlandsvæksten i år fra3,5 % til 3,2 % på grund af den forsigtige start på året. Samtidig peger deledende indikatorer imidlertid mod højere vækst i 2. halvår <strong>2011</strong> drevet afhøjere olieinvesteringer, lave realrenter og en ekspansiv finanspolitik.Desuden nyder efterspørgslen efter investeringsgoder og arbejdskraft godt afen solid bedring i bytteforholdet, hvilket i anden omgang giver en betydeligfremgang i husholdningernes reale disponible indkomster.Privatforbruget voksede kraftigt mod slutningen af 2010, men har udvikletsig langt mere moderat i de seneste måneder. Vi venter imidlertid en nyforbrugsfremgang i 2. halvår, da de fundamentale faktorer ihusholdningssektoren er solide. Realrenten (boligrenten renset for væksten ide disponible indkomster) er stadig lav, indkomstvæksten er høj, ledighedener lav, boligformuen er kraftigt stigende, og opsparingskvoten er forholdsvishøj. Vi mener derfor, at den moderate forbrugsvækst delvist kan skyldes dehøje elregninger i vinter og problemer med sæsonkorrektionen i forbindelsemed påskens placering i marts og april.De norske husholdningers høje gældskvote betyder, at rentestigninger slårkraftigere igennem på husholdningernes købekraft end normalt. Vi venterimidlertid, at en stor stigning i realindkomsterne vil sikre en vækst iprivatforbruget på 3,4 % i år og over 4 % næste år til trods for udsigten tilrentestigninger frem mod udgangen af næste år.Vækst over trendniveauet6 % å/å% å/å5>%7531-1-306 07 08 09 10Kilde: Reuters EcoWin, Statistics Norway