Die Struktur der Bahnindustrie in Ostdeutschland - Otto Brenner Shop

Die Struktur der Bahnindustrie in Ostdeutschland - Otto Brenner Shop

Die Struktur der Bahnindustrie in Ostdeutschland - Otto Brenner Shop

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitel 5<br />

(durch die Trassenpreise) e<strong>in</strong>geführt worden ist, ist die Benutzung <strong>der</strong> Straße <strong>in</strong> <strong>der</strong> Regel gebührenfrei<br />

möglich. Maut wird nur auf bestimmten Strecken für ausgewählte Fahrzeuge erhoben. Außerdem müssen<br />

zur Herstellung von Kostenwahrheit jene externen Kosten berücksichtigt werden, die z. B. durch Unfälle,<br />

Lärm, Luftverschmutzung, Klimaverän<strong>der</strong>ung, Natur und Landschaft etc. entstehen (vgl. Ellwanger (2005).<br />

„Solange die Preise für die Kunden die tatsächlichen Kosten des Verkehrs nicht wi<strong>der</strong>spiegeln, ist <strong>der</strong> Markt außer<br />

Kraft gesetzt und e<strong>in</strong> fairer Wettbewerb zwischen den Verkehrsträgern unmöglich“ (Allianz pro Schiene (2005/2)).<br />

Daher schlägt APS vor, dieses Thema zum Schwerpunkt <strong>der</strong> Umsetzung des EU-Weißbuchs <strong>in</strong> <strong>der</strong> zweiten Periode<br />

(2006 – 2010) zu machen.<br />

Zusammengefasst kann man die europäischen Rahmenbed<strong>in</strong>gungen <strong>der</strong> Bahn so bewerten:<br />

• beachtliche Fortschritte beim <strong>in</strong>tramodalen Wettbewerb (viele neue Unternehmen, Verbesserung <strong>der</strong><br />

Qualität, s<strong>in</strong>kende Gew<strong>in</strong>ne/vielfach Verluste),<br />

• weiterh<strong>in</strong> ke<strong>in</strong>e fairen <strong>in</strong>termodalen Wettbewerbsbed<strong>in</strong>gungen (Schiene, Straße, Luftverkehr),<br />

• unzureichende <strong>in</strong>ternationale Bahn<strong>in</strong>frastruktur/Korridore" (Ludewig, Johannes (2005)).<br />

5.2. Tendenzen <strong>der</strong> Marktentwicklung<br />

5.2.1. Weltmarkt<br />

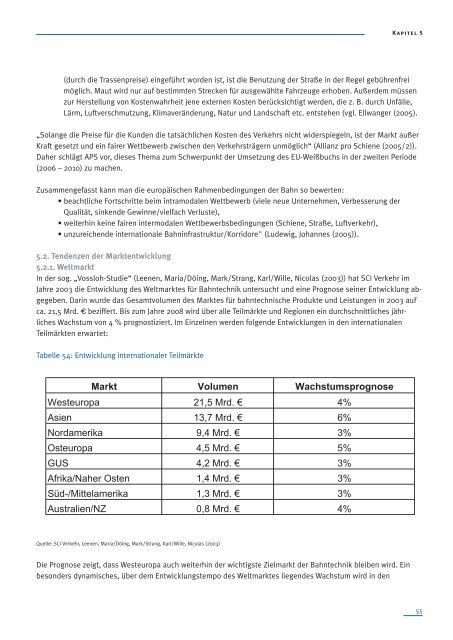

In <strong>der</strong> sog. „Vossloh-Studie“ (Leenen, Maria/Dö<strong>in</strong>g, Mark/Strang, Karl/Wille, Nicolas (2003)) hat SCI Verkehr im<br />

Jahre 2003 die Entwicklung des Weltmarktes für Bahntechnik untersucht und e<strong>in</strong>e Prognose se<strong>in</strong>er Entwicklung abgegeben.<br />

Dar<strong>in</strong> wurde das Gesamtvolumen des Marktes für bahntechnische Produkte und Leistungen <strong>in</strong> 2003 auf<br />

ca. 21,5 Mrd. E beziffert. Bis zum Jahre 2008 wird über alle Teilmärkte und Regionen e<strong>in</strong> durchschnittliches jährliches<br />

Wachstum von 4 % prognostiziert. Im E<strong>in</strong>zelnen werden folgende Entwicklungen <strong>in</strong> den <strong>in</strong>ternationalen<br />

Teilmärkten erwartet:<br />

Tabelle 54: Entwicklung <strong>in</strong>ternationaler Teilmärkte<br />

Markt Volumen Wachstumsprognose<br />

Westeuropa 21,5 Mrd. € 4%<br />

Asien 13,7 Mrd. € 6%<br />

Nordamerika 9,4 Mrd. € 3%<br />

Osteuropa 4,5 Mrd. € 5%<br />

GUS 4,2 Mrd. € 3%<br />

Afrika/Naher Osten 1,4 Mrd. € 3%<br />

Süd-/Mittelamerika 1,3 Mrd. € 3%<br />

Australien/NZ 0,8 Mrd. € 4%<br />

Quelle: SCI Verkehr, Leenen, Maria/Dö<strong>in</strong>g, Mark/Strang, Karl/Wille, Nicolas (2003)<br />

<strong>Die</strong> Prognose zeigt, dass Westeuropa auch weiterh<strong>in</strong> <strong>der</strong> wichtigste Zielmarkt <strong>der</strong> Bahntechnik bleiben wird. E<strong>in</strong><br />

beson<strong>der</strong>s dynamisches, über dem Entwicklungstempo des Weltmarktes liegendes Wachstum wird <strong>in</strong> den<br />

55