GESCHÄFTSBERICHT 2007 - BeA

GESCHÄFTSBERICHT 2007 - BeA

GESCHÄFTSBERICHT 2007 - BeA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Durch Beschluss der ordentlichen Hauptversammlung der<br />

Behrens AG vom 27.06.<strong>2007</strong> ist die Gesellschaft gemäß § 71<br />

Abs. 1 Nr. 8 AktG ermächtigt worden, bis zum 26.12.2008<br />

eigene Aktien von bis zu 10 % des Grundkapitals zu erwerben.<br />

Weiterhin wurde der Vorstand ermächtigt, diese sowie früher<br />

erworbene eigene Aktien jeweils mit Zustimmung des Aufsichtsrates<br />

einzuziehen oder zur Erfüllung von Wandel- oder Optionsrechten<br />

oder zur Gewährung von Aktien an Mitglieder des<br />

Vorstandes und an sonstige Mitglieder der Geschäftsführung<br />

zu verwenden.<br />

(23) Kapitalrücklagen<br />

Die Kapitalrücklage resultiert aus Zuzahlungen im Zusammenhang<br />

mit Kapitalmaßnahmen. Sie steht für die Verrechnung<br />

mit anfallenden Verlusten und für Kapitalerhöhungen aus<br />

Gesellschaftsmitteln, nicht jedoch für Ausschüttungszwecke,<br />

zur Verfügung.<br />

(24) Gesetzliche Rücklage und anderen<br />

Gewinnrücklagen<br />

Die gesetzliche Rücklage beträgt TEUR 26 (Vorjahr TEUR 26).<br />

Die anderen Gewinnrücklagen betragen TEUR 4.131 (Vorjahr<br />

TEUR 1.097). Sie setzen sich zusammen aus der Gewinnrücklage<br />

des Mutterunternehmens von TEUR 631, TEUR 523<br />

aus verrechneten Abschreibungen auf die Neubewertung einschließlich<br />

abgegrenzter latenter Steuern sowie TEUR 2.977<br />

aus Umgliederung der Neubewertungsrücklage aufgrund<br />

der Veräußerung einer Liegenschaft in Spanien in <strong>2007</strong>.<br />

(25) Neubewertungsrücklage<br />

Die Neubewertungsrücklage enthält die kumulierte Differenz<br />

der Sachanlagen, die zum Neubewertungsbetrag angesetzt<br />

sind, abzüglich darauf gebildeter passiver latenter Steuern. Die<br />

Neubewertung der Immobilien im Ausland für die Liegenschaft<br />

in Barcelona (Spanien) hat im Berichtsjahr zu einem höheren<br />

Verkehrswert geführt. Die Neubewertungsrücklage hat sich<br />

dadurch erfolgsneutral erhöht. Die Neubewertung der Liegenschaft<br />

in Ahrensburg (Deutschland) hat zu keinen anderen<br />

Verkehrswerten geführt.<br />

44<br />

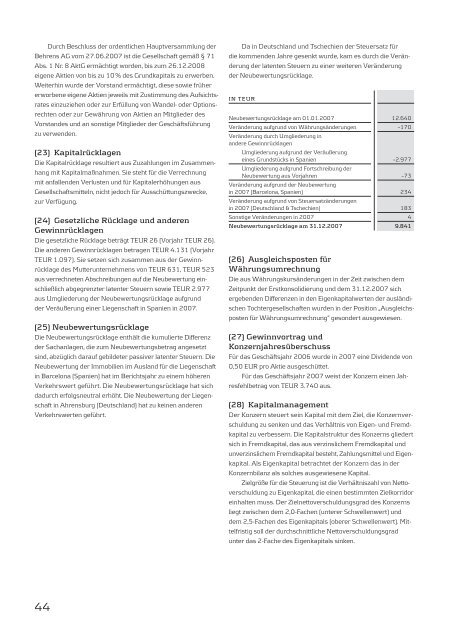

Da in Deutschland und Tschechien der Steuersatz für<br />

die kommenden Jahre gesenkt wurde, kam es durch die Veränderung<br />

der latenten Steuern zu einer weiteren Veränderung<br />

der Neubewertungsrücklage.<br />

IN TEUR<br />

Neubewertungsrücklage am 01.01.<strong>2007</strong> 12.640<br />

Veränderung aufgrund von Währungsänderungen –170<br />

Veränderung durch Umgliederung in<br />

andere Gewinnrücklagen<br />

Umgliederung aufgrund der Veräußerung<br />

eines Grundstücks in Spanien –2.977<br />

Umgliederung aufgrund Fortschreibung der<br />

Neubewertung aus Vorjahren –73<br />

Veränderung aufgrund der Neubewertung<br />

in <strong>2007</strong> (Barcelona, Spanien) 234<br />

Veränderung aufgrund von Steuersatzänderungen<br />

in <strong>2007</strong> (Deutschland & Tschechien) 183<br />

Sonstige Veränderungen in <strong>2007</strong> 4<br />

Neubewertungsrücklage am 31.12.<strong>2007</strong> 9.841<br />

(26) Ausgleichsposten für<br />

Währungsumrechnung<br />

Die aus Währungskursänderungen in der Zeit zwischen dem<br />

Zeitpunkt der Erstkonsolidierung und dem 31.12.<strong>2007</strong> sich<br />

ergebenden Differenzen in den Eigenkapitalwerten der ausländischen<br />

Tochtergesellschaften wurden in der Position „Ausgleichsposten<br />

für Währungsumrechnung“ gesondert ausgewiesen.<br />

(27) Gewinnvortrag und<br />

Konzernjahresüberschuss<br />

Für das Geschäftsjahr 2006 wurde in <strong>2007</strong> eine Dividende von<br />

0,50 EUR pro Aktie ausgeschüttet.<br />

Für das Geschäftsjahr <strong>2007</strong> weist der Konzern einen Jahresfehlbetrag<br />

von TEUR 3.740 aus.<br />

(28) Kapitalmanagement<br />

Der Konzern steuert sein Kapital mit dem Ziel, die Konzernverschuldung<br />

zu senken und das Verhältnis von Eigen- und Fremdkapital<br />

zu verbessern. Die Kapitalstruktur des Konzerns gliedert<br />

sich in Fremdkapital, das aus verzinslichem Fremdkapital und<br />

unverzinslichem Fremdkapital besteht, Zahlungsmittel und Eigenkapital.<br />

Als Eigenkapital betrachtet der Konzern das in der<br />

Konzernbilanz als solches ausgewiesene Kapital.<br />

Zielgröße für die Steuerung ist die Verhältniszahl von Nettoverschuldung<br />

zu Eigenkapital, die einen bestimmten Zielkorridor<br />

einhalten muss. Der Zielnettoverschuldungsgrad des Konzerns<br />

liegt zwischen dem 2,0-Fachen (unterer Schwellenwert) und<br />

dem 2,5-Fachen des Eigenkapitals (oberer Schwellenwert). Mittelfristig<br />

soll der durchschnittliche Nettoverschuldungsgrad<br />

unter das 2-Fache des Eigenkapitals sinken.

![deutsch Druckluftnagler Typ WM 12-156C [1] Abmessungen: L ... - BeA](https://img.yumpu.com/19891073/1/184x260/deutsch-druckluftnagler-typ-wm-12-156c-1-abmessungen-l-bea.jpg?quality=85)

![deutsch Stiftnagler SK 335-201C GL [1] Abmessungen:L ... - BeA](https://img.yumpu.com/19891065/1/184x260/deutsch-stiftnagler-sk-335-201c-gl-1-abmessungenl-bea.jpg?quality=85)

![deutsch Coilnagler Typ 551 [1] Abmessungen: L = 290; H ... - BeA](https://img.yumpu.com/19891063/1/184x260/deutsch-coilnagler-typ-551-1-abmessungen-l-290-h-bea.jpg?quality=85)