GESCHÄFTSBERICHT 2007 - BeA

GESCHÄFTSBERICHT 2007 - BeA

GESCHÄFTSBERICHT 2007 - BeA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

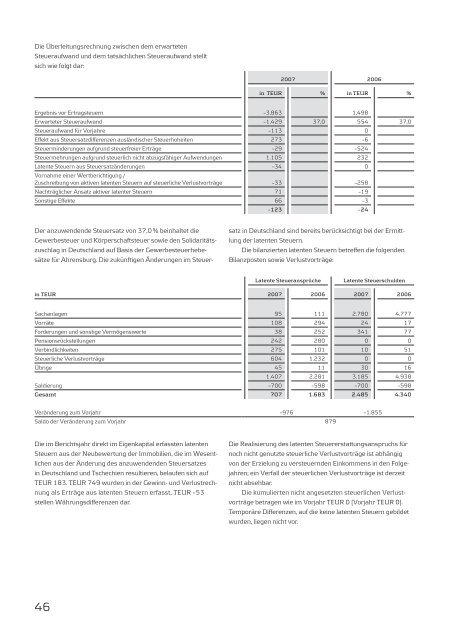

Die Überleitungsrechnung zwischen dem erwarteten<br />

Steueraufwand und dem tatsächlichen Steueraufwand stellt<br />

sich wie folgt dar:<br />

46<br />

<strong>2007</strong> 2006<br />

in TEUR % in TEUR %<br />

Ergebnis vor Ertragsteuern –3.863 1.498<br />

Erwarteter Steueraufwand –1.429 37,0 554 37,0<br />

Steueraufwand für Vorjahre –113 0<br />

Effekt aus Steuersatzdifferenzen ausländischer Steuerhoheiten 273 –6<br />

Steuerminderungen aufgrund steuerfreier Erträge –29 –524<br />

Steuermehrungen aufgrund steuerlich nicht abzugsfähiger Aufwendungen 1.105 232<br />

Latente Steuern aus Steuersatzänderungen<br />

Vornahme einer Wertberichtigung /<br />

–34 0<br />

Zuschreibung von aktiven latenten Steuern auf steuerliche Verlustvorträge –33 –258<br />

Nachträglicher Ansatz aktiver latenter Steuern 71 –19<br />

Sonstige Effekte 66 –3<br />

–123 –24<br />

Der anzuwendende Steuersatz von 37,0 % beinhaltet die<br />

Gewerbesteuer und Körperschaftsteuer sowie den Solidaritätszuschlag<br />

in Deutschland auf Basis der Gewerbesteuerhebesätze<br />

für Ahrensburg. Die zukünftigen Änderungen im Steuer-<br />

Latente Steueransprüche Latente Steuerschulden<br />

in TEUR <strong>2007</strong> 2006 <strong>2007</strong> 2006<br />

Sachanlagen 95 111 2.780 4.777<br />

Vorräte 108 294 24 17<br />

Forderungen und sonstige Vermögenswerte 38 252 341 77<br />

Pensionsrückstellungen 242 280 0 0<br />

Verbindlichkeiten 275 101 10 51<br />

Steuerliche Verlustvorträge 604 1.232 0 0<br />

Übrige 45 11 30 16<br />

1.407 2.281 3.185 4.938<br />

Saldierung –700 –598 –700 –598<br />

Gesamt 707 1.683 2.485 4.340<br />

Veränderung zum Vorjahr –976 –1.855<br />

Saldo der Veränderung zum Vorjahr 879<br />

Die im Berichtsjahr direkt im Eigenkapital erfassten latenten<br />

Steuern aus der Neubewertung der Immobilien, die im Wesentlichen<br />

aus der Änderung des anzuwendenden Steuersatzes<br />

in Deutschland und Tschechien resultieren, belaufen sich auf<br />

TEUR 183. TEUR 749 wurden in der Gewinn- und Verlustrechnung<br />

als Erträge aus latenten Steuern erfasst, TEUR –53<br />

stellen Währungsdifferenzen dar.<br />

satz in Deutschland sind bereits berücksichtigt bei der Ermittlung<br />

der latenten Steuern.<br />

Die bilanzierten latenten Steuern betreffen die folgenden<br />

Bilanzposten sowie Verlustvorträge:<br />

Die Realisierung des latenten Steuererstattungsanspruchs für<br />

noch nicht genutzte steuerliche Verlustvorträge ist abhängig<br />

von der Erzielung zu versteuernden Einkommens in den Folgejahren;<br />

ein Verfall der steuerlichen Verlustvorträge ist derzeit<br />

nicht absehbar.<br />

Die kumulierten nicht angesetzten steuerlichen Verlustvorträge<br />

betragen wie im Vorjahr TEUR 0 (Vorjahr TEUR 0).<br />

Temporäre Differenzen, auf die keine latenten Steuern gebildet<br />

wurden, liegen nicht vor.

![deutsch Druckluftnagler Typ WM 12-156C [1] Abmessungen: L ... - BeA](https://img.yumpu.com/19891073/1/184x260/deutsch-druckluftnagler-typ-wm-12-156c-1-abmessungen-l-bea.jpg?quality=85)

![deutsch Stiftnagler SK 335-201C GL [1] Abmessungen:L ... - BeA](https://img.yumpu.com/19891065/1/184x260/deutsch-stiftnagler-sk-335-201c-gl-1-abmessungenl-bea.jpg?quality=85)

![deutsch Coilnagler Typ 551 [1] Abmessungen: L = 290; H ... - BeA](https://img.yumpu.com/19891063/1/184x260/deutsch-coilnagler-typ-551-1-abmessungen-l-290-h-bea.jpg?quality=85)