BMF-Schreiben vom 05.02.2008 - MetallRente

BMF-Schreiben vom 05.02.2008 - MetallRente

BMF-Schreiben vom 05.02.2008 - MetallRente

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 24<br />

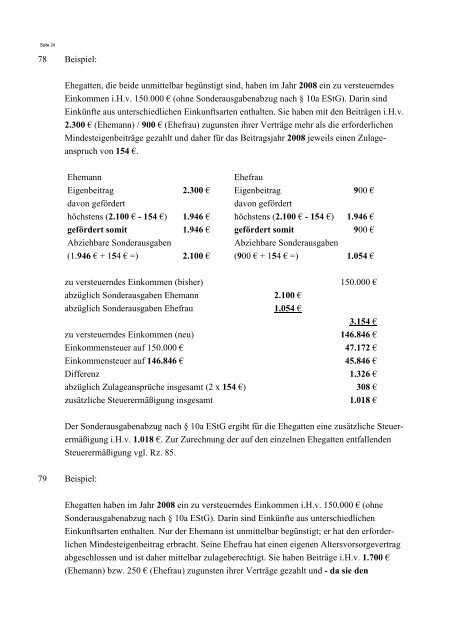

78 Beispiel:<br />

Ehegatten, die beide unmittelbar begünstigt sind, haben im Jahr 2008 ein zu versteuerndes<br />

Einkommen i.H.v. 150.000 € (ohne Sonderausgabenabzug nach § 10a EStG). Darin sind<br />

Einkünfte aus unterschiedlichen Einkunftsarten enthalten. Sie haben mit den Beiträgen i.H.v.<br />

2.300 € (Ehemann) / 900 € (Ehefrau) zugunsten ihrer Verträge mehr als die erforderlichen<br />

Mindesteigenbeiträge gezahlt und daher für das Beitragsjahr 2008 jeweils einen Zulageanspruch<br />

von 154 € .<br />

Ehemann Ehefrau<br />

Eigenbeitrag 2.300 € Eigenbeitrag 900 €<br />

davon gefördert davon gefördert<br />

höchstens (2.100 € - 154 € ) 1.946 € höchstens (2.100 € - 154 € ) 1.946 €<br />

gefördert somit 1.946 € gefördert somit 900 €<br />

Abziehbare Sonderausgaben Abziehbare Sonderausgaben<br />

(1.946 € + 154 € =) 2.100 € (900 € + 154 € =) 1.054 €<br />

zu versteuerndes Einkommen (bisher) 150.000 €<br />

abzüglich Sonderausgaben Ehemann 2.100 €<br />

abzüglich Sonderausgaben Ehefrau 1.054 €<br />

3.154 €<br />

zu versteuerndes Einkommen (neu) 146.846 €<br />

Einkommensteuer auf 150.000 € 47.172 €<br />

Einkommensteuer auf 146.846 € 45.846 €<br />

Differenz 1.326 €<br />

abzüglich Zulageansprüche insgesamt (2 x 154 € ) 308 €<br />

zusätzliche Steuerermäßigung insgesamt 1.018 €<br />

Der Sonderausgabenabzug nach § 10a EStG ergibt für die Ehegatten eine zusätzliche Steuerermäßigung<br />

i.H.v. 1.018 € . Zur Zurechnung der auf den einzelnen Ehegatten entfallenden<br />

Steuerermäßigung vgl. Rz. 85.<br />

79 Beispiel:<br />

Ehegatten haben im Jahr 2008 ein zu versteuerndes Einkommen i.H.v. 150.000 € (ohne<br />

Sonderausgabenabzug nach § 10a EStG). Darin sind Einkünfte aus unterschiedlichen<br />

Einkunftsarten enthalten. Nur der Ehemann ist unmittelbar begünstigt; er hat den erforderlichen<br />

Mindesteigenbeitrag erbracht. Seine Ehefrau hat einen eigenen Altersvorsorgevertrag<br />

abgeschlossen und ist daher mittelbar zulageberechtigt. Sie haben Beiträge i.H.v. 1.700 €<br />

(Ehemann) bzw. 250 € (Ehefrau) zugunsten ihrer Verträge gezahlt und - da sie den