Portigon Einzelabschluss 2012 (pdf, 573K) - WestLB

Portigon Einzelabschluss 2012 (pdf, 573K) - WestLB

Portigon Einzelabschluss 2012 (pdf, 573K) - WestLB

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang<br />

44<br />

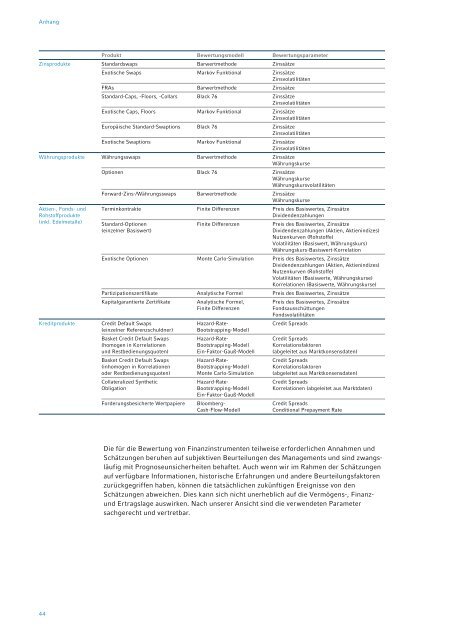

Produkt Bewertungsmodell Bewertungsparameter<br />

Zinsprodukte Standardswaps Barwertmethode Zinssätze<br />

Exotische Swaps Markov Funktional Zinssätze<br />

Zinsvolatilitäten<br />

FRAs Barwertmethode Zinssätze<br />

Standard-Caps, -Floors, -Collars Black 76 Zinssätze<br />

Zinsvolatilitäten<br />

Exotische Caps, Floors Markov Funktional Zinssätze<br />

Zinsvolatilitäten<br />

Europäische Standard-Swaptions Black 76 Zinssätze<br />

Zinsvolatilitäten<br />

Exotische Swaptions Markov Funktional Zinssätze<br />

Zinsvolatilitäten<br />

Währungsprodukte Währungsswaps Barwertmethode Zinssätze<br />

Währungskurse<br />

Optionen Black 76 Zinssätze<br />

Währungskurse<br />

Währungskursvolatilitäten<br />

Forward-Zins-/Währungsswaps Barwertmethode Zinssätze<br />

Währungskurse<br />

Aktien-, Fonds- und<br />

Rohstoffprodukte<br />

(inkl. Edelmetalle)<br />

Terminkontrakte Finite Differenzen Preis des Basiswertes, Zinssätze<br />

Dividendenzahlungen<br />

Standard-Optionen<br />

(einzelner Basiswert)<br />

Finite Differenzen Preis des Basiswertes, Zinssätze<br />

Dividendenzahlungen (Aktien, Aktienindizes)<br />

Nutzenkurven (Rohstoffe)<br />

Volatilitäten (Basiswert, Währungskurs)<br />

Währungskurs-Basiswert-Korrelation<br />

Exotische Optionen Monte Carlo-Simulation Preis des Basiswertes, Zinssätze<br />

Dividendenzahlungen (Aktien, Aktienindizes)<br />

Nutzenkurven (Rohstoffe)<br />

Volatilitäten (Basiswerte, Währungskurse)<br />

Korrelationen (Basiswerte, Währungskurse)<br />

Partizipationszertifikate Analytische Formel Preis des Basiswertes, Zinssätze<br />

Kapitalgarantierte Zertifikate Analytische Formel,<br />

Finite Differenzen<br />

Kreditprodukte Credit Default Swaps<br />

(einzelner Referenzschuldner)<br />

Basket Credit Default Swaps<br />

(homogen in Korrelationen<br />

und Restbedienungsquoten)<br />

Basket Credit Default Swaps<br />

(inhomogen in Korrelationen<br />

oder Restbedienungsquoten)<br />

Collateralized Synthetic<br />

Obligation<br />

Hazard-Rate-<br />

Bootstrapping-Modell<br />

Hazard-Rate-<br />

Bootstrapping-Modell<br />

Ein-Faktor-Gauß-Modell<br />

Hazard-Rate-<br />

Bootstrapping-Modell<br />

Monte Carlo-Simulation<br />

Hazard-Rate-<br />

Bootstrapping-Modell<br />

Ein-Faktor-Gauß-Modell<br />

Forderungsbesicherte Wertpapiere Bloomberg-<br />

Cash-Flow-Modell<br />

Preis des Basiswertes, Zinssätze<br />

Fondsausschüttungen<br />

Fondsvolatilitäten<br />

Credit Spreads<br />

Credit Spreads<br />

Korrelationsfaktoren<br />

(abgeleitet aus Marktkonsensdaten)<br />

Credit Spreads<br />

Korrelationsfaktoren<br />

(abgeleitet aus Marktkonsensdaten)<br />

Credit Spreads<br />

Korrelationen (abgeleitet aus Marktdaten)<br />

Credit Spreads<br />

Conditional Prepayment Rate<br />

Die für die Bewertung von Finanzinstrumenten teilweise erforderlichen Annahmen und<br />

Schätzungen beruhen auf subjektiven Beurteilungen des Managements und sind zwangsläufig<br />

mit Prognoseunsicherheiten behaftet. Auch wenn wir im Rahmen der Schätzungen<br />

auf verfügbare Informationen, historische Erfahrungen und andere Beurteilungsfaktoren<br />

zurückgegriffen haben, können die tatsächlichen zukünftigen Ereignisse von den<br />

Schätzungen abweichen. Dies kann sich nicht unerheblich auf die Vermögens-, Finanz-<br />

und Ertragslage auswirken. Nach unserer Ansicht sind die verwendeten Parameter<br />

sachgerecht und vertretbar.