Kanzleimanagement Die eigene Kanzlei - Deutscher Anwaltverein

Kanzleimanagement Die eigene Kanzlei - Deutscher Anwaltverein

Kanzleimanagement Die eigene Kanzlei - Deutscher Anwaltverein

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Reemers Publishing Services GmbH<br />

H:/Soldan/DAV-Ratgeber/3d/38_Leis.3d from 13.11.2008 10:05:06<br />

3B2 Version: 9.1.431; Page size: 147.00mm x 210.00mm<br />

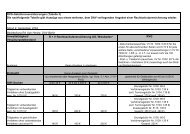

& Fahrtkosten, Abwesenheitsgeld und sonstige Auslagen wie Parkgebühren sowie<br />

& Versendungskosten (Papier, Briefumschlag, Porto etc.)<br />

berücksichtigt werden.<br />

<strong>Die</strong> Auswertung dieser Daten sollte auf Knopfdruck aus dem <strong>Kanzlei</strong>verwaltungsprogramm<br />

möglich sein und damit den Break-Even jederzeit sichtbar machen.<br />

Neben dieser Nulllinie sollte ferner berücksichtigt werden, dass von dem überschießenden<br />

Betrag die Umsatzsteuer abzuführen sowie die Einkommenssteuer zu leisten ist. Dementsprechend<br />

vorbereitet kann das Gebührengespräch mit dem Mandanten geführt werden. 36)<br />

2. Stundensatz<br />

Bei Gebühren- und Stundensatzverhandlungen mit dem Mandanten sollte berücksichtigt<br />

werden, dass meist nicht bekannt ist, welche Mandanten sich kennen. Eine Ermittlung<br />

des Stundensatzes anhand der „abgeschätzten“ Liquidität des Mandanten verbietet sich<br />

daher. Grundsätzlich sollte ab einem bestimmten Stundenaufkommen ein Pauschbetrag<br />

z. B. zur Einarbeitung bei umfangreichem Aktenvolumen, und danach Abrechnung nach<br />

RVG oder Stundenaufkommen angesprochen werden.<br />

Es versteht sich von selbst, dass gerade bei einer noch nicht erfolgten fachlichen Ausrichtung<br />

die Einarbeitung in eine fremde Materie nicht in die Stunden einfließen sollte.<br />

Der Mandant erwartet einen ausgebildeten Fachmann und wird nicht gewillt sein, die<br />

Fortbildung des Rechtsanwaltes zu finanzieren. Selbstverständlich kann die nach Erkennen<br />

der Problemlagen erfolgende Recherche entsprechend abgerechnet werden.<br />

3. Andergelder<br />

Der Umgang mit Fremdgeldern gibt immer wieder Anlass, zum Einschreiten der Rechtsanwaltskammern.<br />

Vielfach wird schon technisch nicht zwischen Eigen- und Fremdgeldern<br />

in Form von verschiedenen Konten getrennt. Hinzu kommt ferner die mangelnde<br />

buchhalterische Trennung. Dabei ist der Anwalt berufsrechtlich verpflichtet 37) entsprechend<br />

sorgfältig mit Mandantengeldern umzugehen.<br />

Es sollte daher mindestens ein tatsächliches Anderkonto bei einem größeren Kreditinstitut<br />

existieren und im Rahmen der Aktenbuchhaltung eine genaue Zuordnung erfolgen.<br />

Mandantengelder sind tabu (!) und gehören unverzüglich ausgekehrt. Auch eine<br />

Verrechnung der <strong>eigene</strong>n Ansprüche mit den empfangenen Geldern ist nur mit ausdrücklicher<br />

Zustimmung des Mandanten zulässig oder soweit eine tatsächliche Aufrechnungslage<br />

gemäß §§ 387 ff. BGB vorliegt.<br />

4. Auftragsdefinition<br />

<strong>Die</strong> Auftragsdefinition ist nicht nur für die später erörterten Aspekte des Qualitätsmanagements<br />

und Controllings wichtig, vielmehr bestimmt erst die klare Auftragsdefinition<br />

- 450 -<br />

<strong>Die</strong> <strong>eigene</strong> <strong>Kanzlei</strong> -> <strong><strong>Kanzlei</strong>management</strong><br />

36) Dazu gibt es ein gesondertes Kapitel in diesem Ratgeber.<br />

37) S. o. Ziffer IV.1.