Leitfaden für den mobiLen europäischen arbeitnehmer - ETUC

Leitfaden für den mobiLen europäischen arbeitnehmer - ETUC

Leitfaden für den mobiLen europäischen arbeitnehmer - ETUC

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

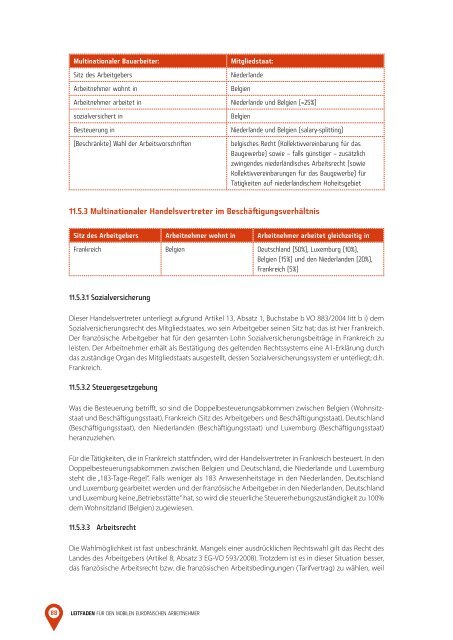

multinationaler bauarbeiter: mitgliedstaat:<br />

sitz des arbeitgebers niederlande<br />

<strong>arbeitnehmer</strong> wohnt in Belgien<br />

<strong>arbeitnehmer</strong> arbeitet in niederlande und Belgien (>25%)<br />

sozialversichert in Belgien<br />

Besteuerung in niederlande und Belgien (salary-splitting)<br />

(Beschränkte) wahl der arbeitsvorschriften belgisches recht (Kollektivvereinbarung <strong>für</strong> das<br />

Baugewerbe) sowie – falls günstiger – zusätzlich<br />

zwingendes niederländisches arbeitsrecht (sowie<br />

Kollektivvereinbarungen <strong>für</strong> das Baugewerbe) <strong>für</strong><br />

tätigkeiten auf niederländischem hoheitsgebiet<br />

11.5.3 multinationaler handelsvertreter im beschäftigungsverhältnis<br />

sitz des arbeitgebers <strong>arbeitnehmer</strong> wohnt in <strong>arbeitnehmer</strong> arbeitet gleichzeitig in<br />

Frankreich Belgien Deutschland (50%), luxemburg (10%),<br />

Belgien (15%) und <strong>den</strong> niederlan<strong>den</strong> (20%),<br />

Frankreich (5%)<br />

11.5.3.1 sozialversicherung<br />

Dieser Handelsvertreter unterliegt aufgrund Artikel 13, Absatz 1, Buchstabe b VO 883/2004 litt b i) dem<br />

Sozialversicherungsrecht des Mitgliedstaates, wo sein Arbeitgeber seinen Sitz hat; das ist hier Frankreich.<br />

Der französische Arbeitgeber hat <strong>für</strong> <strong>den</strong> gesamten Lohn Sozialversicherungsbeiträge in Frankreich zu<br />

leisten. Der Arbeitnehmer erhält als Bestätigung des gelten<strong>den</strong> Rechtssystems eine A1-Erklärung durch<br />

das zuständige Organ des Mitgliedstaats ausgestellt, dessen Sozialversicherungssystem er unterliegt; d.h.<br />

Frankreich.<br />

11.5.3.2 steuergesetzgebung<br />

Was die Besteuerung betrifft, so sind die Doppelbesteuerungsabkommen zwischen Belgien (Wohnsitzstaat<br />

und Beschäftigungsstaat), Frankreich (Sitz des Arbeitgebers und Beschäftigungsstaat), Deutschland<br />

(Beschäftigungsstaat), <strong>den</strong> Niederlan<strong>den</strong> (Beschäftigungsstaat) und Luxemburg (Beschäftigungsstaat)<br />

heranzuziehen.<br />

Für die Tätigkeiten, die in Frankreich stattfin<strong>den</strong>, wird der Handelsvertreter in Frankreich besteuert. In <strong>den</strong><br />

Doppelbesteuerungsabkommen zwischen Belgien und Deutschland, die Niederlande und Luxemburg<br />

steht die „183-Tage-Regel“. Falls weniger als 183 Anwesenheitstage in <strong>den</strong> Niederlan<strong>den</strong>, Deutschland<br />

und Luxemburg gearbeitet wer<strong>den</strong> und der französische Arbeitgeber in <strong>den</strong> Niederlan<strong>den</strong>, Deutschland<br />

und Luxemburg keine „Betriebsstätte“ hat, so wird die steuerliche Steuererhebungszuständigkeit zu 100%<br />

dem Wohnsitzland (Belgien) zugewiesen.<br />

11.5.3.3 Arbeitsrecht<br />

Die Wahlmöglichkeit ist fast unbeschränkt. Mangels einer ausdrücklichen Rechtswahl gilt das Recht des<br />

Landes des Arbeitgebers (Artikel 8, Absatz 3 EG-VO 593/2008). Trotzdem ist es in dieser Situation besser,<br />

das französische Arbeitsrecht bzw. die französischen Arbeitsbedingungen (Tarifvertrag) zu wählen, weil<br />

88 <strong>Leitfa<strong>den</strong></strong> FÜr Den MoBIlen eUroPÄIschen arBeItnehMer