Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

esonderer Zu- oder Abschlag laut § 41 BewG erfasst werden. Da die vom LBV in den<br />

Kurzauswertungen ausgewiesenen Vergleichswerte keinen Zu- bzw. Abschlag enthalten,<br />

werden diese nach Ermittlung des Vergleichswertes berechnet. Diese Berechnungen sind <strong>im</strong><br />

Anhang erläutert. Ein solcher Zuschlag ist für den schleswig-holsteinischen<br />

Durchschnittsbetrieb sowie für die Milchviehbetriebe in den Jahren 1976 bis 1988<br />

anzusetzen. Für die Veredlungsbetriebe muss in jedem Jahr, für die Marktfruchtbetriebe in<br />

keinem Jahr der Betrachtung solch ein Zuschlag berücksichtigt werden. Ein Abschlag wird nur<br />

dann gewährt, wenn der Landwirt beweisen kann, dass ein geringerer als der gegendübliche<br />

Tierbestand zu einer Reinertragsminderung führt. „Da der entsprechende Beweis häufig<br />

nicht erbracht werden kann, kommen Abschläge in der Praxis selten vor“ (KÖHNE 1995,<br />

S.106) und werden darum in den folgenden Berechnungen auch nicht angesetzt.<br />

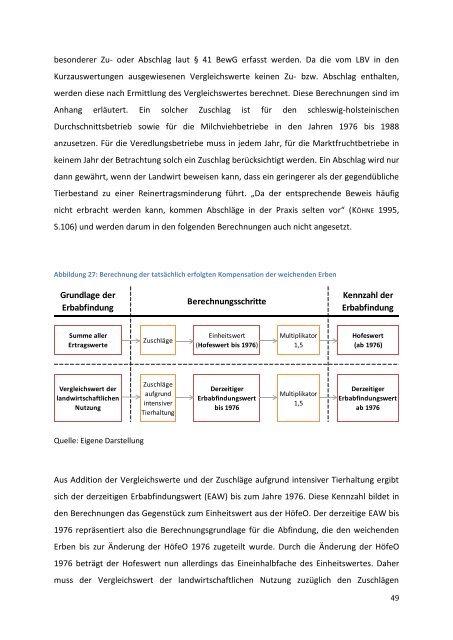

Abbildung 27: Berechnung der tatsächlich erfolgten Kompensation der weichenden Erben<br />

Grundlage der<br />

Erbabfindung<br />

Berechnungsschritte<br />

Kennzahl der<br />

Erbabfindung<br />

Summe aller<br />

Ertragswerte<br />

Zuschläge<br />

Einheitswert<br />

(Hofeswert bis 1976)<br />

Multiplikator<br />

1,5<br />

Hofeswert<br />

(ab 1976)<br />

Vergleichswert der<br />

landwirtschaftlichen<br />

Nutzung<br />

Zuschläge<br />

aufgrund<br />

intensiver<br />

Tierhaltung<br />

Derzeitiger<br />

Erbabfindungswert<br />

bis 1976<br />

Multiplikator<br />

1,5<br />

Derzeitiger<br />

Erbabfindungswert<br />

ab 1976<br />

Quelle: Eigene Darstellung<br />

Aus Addition der Vergleichswerte und der Zuschläge aufgrund intensiver Tierhaltung ergibt<br />

sich der derzeitigen Erbabfindungswert (EAW) bis zum Jahre 1976. Diese Kennzahl bildet in<br />

den Berechnungen das Gegenstück zum Einheitswert aus der HöfeO. Der derzeitige EAW bis<br />

1976 repräsentiert also die Berechnungsgrundlage für die Abfindung, die den weichenden<br />

Erben bis zur Änderung der HöfeO 1976 zugeteilt wurde. Durch die Änderung der HöfeO<br />

1976 beträgt der Hofeswert nun allerdings das Eineinhalbfache des Einheitswertes. Daher<br />

muss der Vergleichswert der landwirtschaftlichen Nutzung zuzüglich den Zuschlägen<br />

49