Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

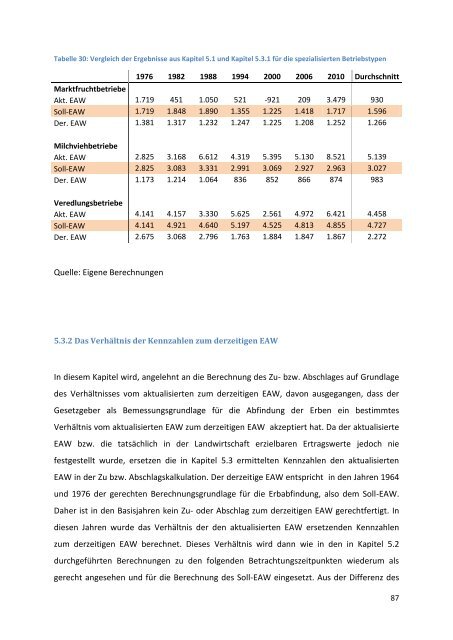

Tabelle 30: Vergleich der Ergebnisse aus Kapitel 5.1 und Kapitel 5.3.1 für die spezialisierten Betriebstypen<br />

1976 1982 1988 1994 2000 2006 2010 Durchschnitt<br />

Marktfruchtbetriebe<br />

Akt. EAW 1.719 451 1.050 521 -921 209 3.479 930<br />

Soll-EAW 1.719 1.848 1.890 1.355 1.225 1.418 1.717 1.596<br />

Der. EAW 1.381 1.317 1.232 1.247 1.225 1.208 1.252 1.266<br />

Milchviehbetriebe<br />

Akt. EAW 2.825 3.168 6.612 4.319 5.395 5.130 8.521 5.139<br />

Soll-EAW 2.825 3.083 3.331 2.991 3.069 2.927 2.963 3.027<br />

Der. EAW 1.173 1.214 1.064 836 852 866 874 983<br />

Veredlungsbetriebe<br />

Akt. EAW 4.141 4.157 3.330 5.625 2.561 4.972 6.421 4.458<br />

Soll-EAW 4.141 4.921 4.640 5.197 4.525 4.813 4.855 4.727<br />

Der. EAW 2.675 3.068 2.796 1.763 1.884 1.847 1.867 2.272<br />

Quelle: Eigene Berechnungen<br />

5.3.2 Das Verhältnis der Kennzahlen zum derzeitigen EAW<br />

In diesem Kapitel wird, angelehnt an die Berechnung des Zu- bzw. Abschlages auf Grundlage<br />

des Verhältnisses vom aktualisierten zum derzeitigen EAW, davon ausgegangen, dass der<br />

Gesetzgeber als Bemessungsgrundlage für die Abfindung der Erben ein best<strong>im</strong>mtes<br />

Verhältnis vom aktualisierten EAW zum derzeitigen EAW akzeptiert hat. Da der aktualisierte<br />

EAW bzw. die tatsächlich in der Landwirtschaft erzielbaren Ertragswerte jedoch nie<br />

festgestellt wurde, ersetzen die in Kapitel 5.3 ermittelten Kennzahlen den aktualisierten<br />

EAW in der Zu bzw. Abschlagskalkulation. Der derzeitige EAW entspricht in den Jahren 1964<br />

und 1976 der gerechten Berechnungsgrundlage für die Erbabfindung, also dem Soll-EAW.<br />

Daher ist in den Basisjahren kein Zu- oder Abschlag zum derzeitigen EAW gerechtfertigt. In<br />

diesen Jahren wurde das Verhältnis der den aktualisierten EAW ersetzenden Kennzahlen<br />

zum derzeitigen EAW berechnet. Dieses Verhältnis wird dann wie in den in Kapitel 5.2<br />

durchgeführten Berechnungen zu den folgenden Betrachtungszeitpunkten wiederum als<br />

gerecht angesehen und für die Berechnung des Soll-EAW eingesetzt. Aus der Differenz des<br />

87