Report (pdf) - PCG - PROJECT CONSULT GmbH

Report (pdf) - PCG - PROJECT CONSULT GmbH

Report (pdf) - PCG - PROJECT CONSULT GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Verpackungsindustrie in Deutschland<br />

reich Papier und Pappe. Die Kosten für Altpapier waren bis 2009 deutlich<br />

gestiegen und wurden an die Kunden erfolgreich weitergereicht.<br />

In erster Linie sind integrierte große Konzerne wie z. B. Smurfit Kappa<br />

nach Expertenmeinung in der Lage, die gerade in der Papierbranche<br />

extrem schwankenden Rohstoffpreise abzufedern. Darüber hinaus geraten<br />

die Hersteller von zwei weiteren Seiten unter Handlungszwang. Latente<br />

Überkapazitäten (10-20 Prozent über dem gesättigten Marktvolumen)<br />

im Bereich der Papier- und Pappverpackungsindustrie und noch<br />

kürzere Zyklen bei den Rohstoff- und Energiepreisen erhöhen den Druck<br />

auf die Hersteller und Beschäftigten. Die dadurch möglichen geringeren<br />

Gewinnmargen und Auswirkungen auf das mögliche Produktionsvolumen<br />

erhöhen den Restrukturierungsdruck. Der Aufbau neuer Kapazitäten<br />

in Osteuropa (Polen/Tschechien) hat den Handlungsdruck weiter<br />

erhöht. Strategien wie der Verkauf an Konzernbetriebe mit integrierten<br />

Produktlinien (von der Papiererzeugung bis zur fertigen Pappschachtel)<br />

wurden als mögliche Überlebensstrategie angesehen, ebenso wie die<br />

Integration in größere Familienunternehmen (Problem Wachstumsfinanzierung<br />

für neue und leistungsfähigere Maschinen – bis zu 10m Bandbreite).<br />

Kleinere Unternehmen mit 60 bis 80 Beschäftigten und Produktionsziffern<br />

von 50.000 bis 100.000 Tonnen bei Bandbreiten von 2,50m<br />

sind vor diesem Hintergrund am Rande der Wirtschaftlichkeit angekommen.<br />

Die nächsten 12 Monate werden entscheidend sein, wie die Entwicklung<br />

in der Branche weitergeht.<br />

2.3. Wirtschaftliche Entwicklung im Segment Kunststoff 14<br />

2.3.1. Umsatzentwicklung und Exporte<br />

Die Industrie zur Herstellung von Kunststoffwaren ist mit einem Jahresumsatz<br />

von etwa 40,4 Mrd. € und 240.000 Beschäftigten in über 1.600<br />

Betrieben in 2009 ein wichtiger Wirtschaftszweig in Deutschland. 15 33<br />

Prozent der in Deutschland verarbeiteten Kunststoffe werden zur Herstellung<br />

von Verpackungen verwendet.<br />

Der eigentliche Bereich, die Herstellung von Verpackungen aus Kunststoff<br />

hat einen Anteil von fast 15 Prozent an dem gesamten Bereich. Im<br />

Jahr 2009 erzielten die Verpackungsmittel aus Kunststoff einen Umsatz<br />

von gut 6 Milliarden Euro mit mehr als 33.000 Beschäftigten.<br />

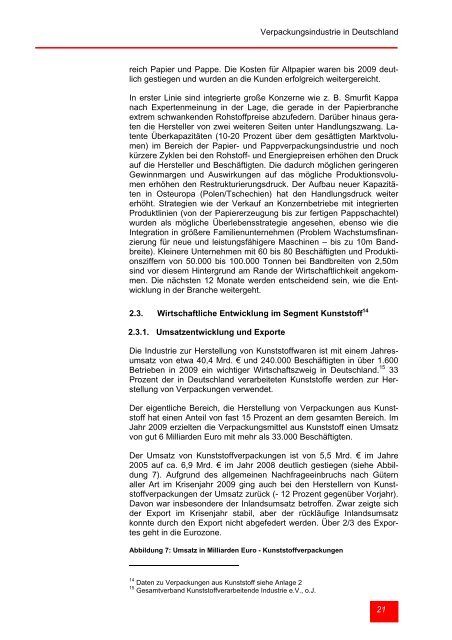

Der Umsatz von Kunststoffverpackungen ist von 5,5 Mrd. € im Jahre<br />

2005 auf ca. 6,9 Mrd. € im Jahr 2008 deutlich gestiegen (siehe Abbildung<br />

7). Aufgrund des allgemeinen Nachfrageeinbruchs nach Gütern<br />

aller Art im Krisenjahr 2009 ging auch bei den Herstellern von Kunststoffverpackungen<br />

der Umsatz zurück (- 12 Prozent gegenüber Vorjahr).<br />

Davon war insbesondere der Inlandsumsatz betroffen. Zwar zeigte sich<br />

der Export im Krisenjahr stabil, aber der rückläufige Inlandsumsatz<br />

konnte durch den Export nicht abgefedert werden. Über 2/3 des Exportes<br />

geht in die Eurozone.<br />

Abbildung 7: Umsatz in Milliarden Euro - Kunststoffverpackungen<br />

14 Daten zu Verpackungen aus Kunststoff siehe Anlage 2<br />

15 Gesamtverband Kunststoffverarbeitende Industrie e.V., o.J.<br />

21