herunterladen - Raiffeisen Leasing GmbH

herunterladen - Raiffeisen Leasing GmbH

herunterladen - Raiffeisen Leasing GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

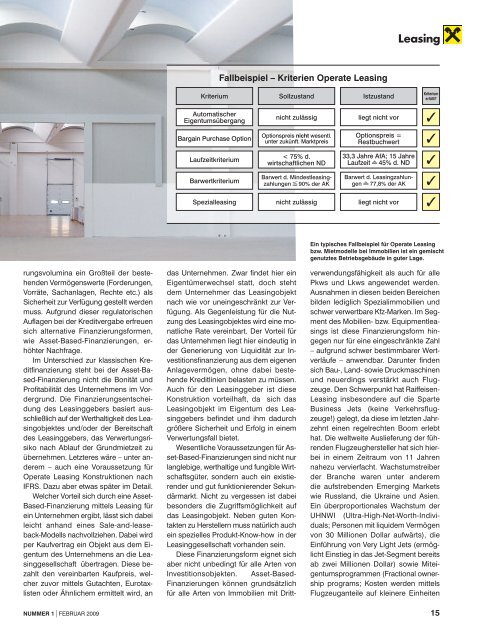

Fallbeispiel – Kriterien Operate <strong>Leasing</strong><br />

Kriterium<br />

Sollzustand<br />

Istzustand<br />

Kriterium<br />

erfüllt?<br />

Automatischer<br />

Eigentumsübergang<br />

nicht zulässig<br />

liegt nicht vor<br />

ˆ<br />

Bargain Purchase Option<br />

Optionspreis nicht wesentl.<br />

unter zukünft. Marktpreis<br />

Optionspreis =<br />

Restbuchwert<br />

ˆ<br />

Laufzeitkriterium<br />

< 75% d.<br />

wirtschaftlichen ND<br />

33,3 Jahre AfA; 15 Jahre<br />

Laufzeit W 45% d. ND<br />

ˆ<br />

Barwertkriterium<br />

Barwert d. Mindestleasingzahlungen<br />

P 90% der AK<br />

Barwert d. <strong>Leasing</strong>zahlungen<br />

W 77,8% der AK<br />

ˆ<br />

Spezialleasing<br />

nicht zulässig<br />

liegt nicht vor<br />

ˆ<br />

rungsvolumina ein Großteil der bestehenden<br />

Vermögenswerte (Forderungen,<br />

Vorräte, Sachanlagen, Rechte etc.) als<br />

Sicherheit zur Verfügung gestellt werden<br />

muss. Aufgrund dieser regulatorischen<br />

Auflagen bei der Kreditvergabe erfreuen<br />

sich alternative Finanzierungsformen,<br />

wie Asset-Based-Finanzierungen, erhöhter<br />

Nachfrage.<br />

Im Unterschied zur klassischen Kreditfinanzierung<br />

steht bei der Asset-Based-Finanzierung<br />

nicht die Bonität und<br />

Profitabilität des Unternehmens im Vordergrund.<br />

Die Finanzierungsentscheidung<br />

des <strong>Leasing</strong>gebers basiert ausschließlich<br />

auf der Werthaltigkeit des <strong>Leasing</strong>objektes<br />

und/oder der Bereitschaft<br />

des <strong>Leasing</strong>gebers, das Verwertungsrisiko<br />

nach Ablauf der Grundmietzeit zu<br />

übernehmen. Letzteres wäre – unter anderem<br />

– auch eine Voraussetzung für<br />

Operate <strong>Leasing</strong> Konstruktionen nach<br />

IFRS. Dazu aber etwas später im Detail.<br />

Welcher Vorteil sich durch eine Asset-<br />

Based-Finanzierung mittels <strong>Leasing</strong> für<br />

ein Unternehmen ergibt, lässt sich dabei<br />

leicht anhand eines Sale-and-leaseback-Modells<br />

nachvollziehen. Dabei wird<br />

per Kaufvertrag ein Objekt aus dem Eigentum<br />

des Unternehmens an die <strong>Leasing</strong>gesellschaft<br />

übertragen. Diese bezahlt<br />

den vereinbarten Kaufpreis, welcher<br />

zuvor mittels Gutachten, Eurotaxlisten<br />

oder Ähnlichem ermittelt wird, an<br />

das Unternehmen. Zwar findet hier ein<br />

Eigentümerwechsel statt, doch steht<br />

dem Unternehmer das <strong>Leasing</strong>objekt<br />

nach wie vor uneingeschränkt zur Verfügung.<br />

Als Gegenleistung für die Nutzung<br />

des <strong>Leasing</strong>objektes wird eine monatliche<br />

Rate vereinbart. Der Vorteil für<br />

das Unternehmen liegt hier eindeutig in<br />

der Generierung von Liquidität zur Investitionsfinanzierung<br />

aus dem eigenen<br />

Anlagevermögen, ohne dabei bestehende<br />

Kreditlinien belasten zu müssen.<br />

Auch für den <strong>Leasing</strong>geber ist diese<br />

Konstruktion vorteilhaft, da sich das<br />

<strong>Leasing</strong>objekt im Eigentum des <strong>Leasing</strong>gebers<br />

befindet und ihm dadurch<br />

größere Sicherheit und Erfolg in einem<br />

Verwertungsfall bietet.<br />

Wesentliche Voraussetzungen für Asset-Based-Finanzierungen<br />

sind nicht nur<br />

langlebige, werthaltige und fungible Wirtschaftsgüter,<br />

sondern auch ein existierender<br />

und gut funktionierender Sekundärmarkt.<br />

Nicht zu vergessen ist dabei<br />

besonders die Zugriffsmöglichkeit auf<br />

das <strong>Leasing</strong>objekt. Neben guten Kontakten<br />

zu Herstellern muss natürlich auch<br />

ein spezielles Produkt-Know-how in der<br />

<strong>Leasing</strong>gesellschaft vorhanden sein.<br />

Diese Finanzierungsform eignet sich<br />

aber nicht unbedingt für alle Arten von<br />

Investitionsobjekten. Asset-Based-<br />

Finanzierungen können grundsätzlich<br />

für alle Arten von Immobilien mit Dritt-<br />

Ein typisches Fallbeispiel für Operate <strong>Leasing</strong><br />

bzw. Mietmodelle bei Immobilien ist ein gemischt<br />

genutztes Betriebsgebäude in guter Lage.<br />

verwendungsfähigkeit als auch für alle<br />

Pkws und Lkws angewendet werden.<br />

Ausnahmen in diesen beiden Bereichen<br />

bilden lediglich Spezialimmobilien und<br />

schwer verwertbare Kfz-Marken. Im Segment<br />

des Mobilien- bzw. Equipmentleasings<br />

ist diese Finanzierungsform hingegen<br />

nur für eine eingeschränkte Zahl<br />

– aufgrund schwer bestimmbarer Wertverläufe<br />

– anwendbar. Darunter finden<br />

sich Bau-, Land- sowie Druckmaschinen<br />

und neuerdings verstärkt auch Flugzeuge.<br />

Den Schwerpunkt hat <strong>Raiffeisen</strong>-<br />

<strong>Leasing</strong> insbesondere auf die Sparte<br />

Business Jets (keine Verkehrsflugzeuge!)<br />

gelegt, da diese im letzten Jahrzehnt<br />

einen regelrechten Boom erlebt<br />

hat. Die weltweite Auslieferung der führenden<br />

Flugzeughersteller hat sich hierbei<br />

in einem Zeitraum von 11 Jahren<br />

nahezu vervierfacht. Wachstumstreiber<br />

der Branche waren unter anderem<br />

die aufstrebenden Emerging Markets<br />

wie Russland, die Ukraine und Asien.<br />

Ein überproportionales Wachstum der<br />

UHNWI (Ultra-High-Net-Worth-Individuals;<br />

Personen mit liquidem Vermögen<br />

von 30 Millionen Dollar aufwärts), die<br />

Einführung von Very Light Jets (ermöglicht<br />

Einstieg in das Jet-Segment bereits<br />

ab zwei Millionen Dollar) sowie Miteigentumsprogrammen<br />

(Fractional ownership<br />

programs; Kosten werden mittels<br />

Flugzeuganteile auf kleinere Einheiten<br />

NUMMER 1| FEBRUAR 2009 15