Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

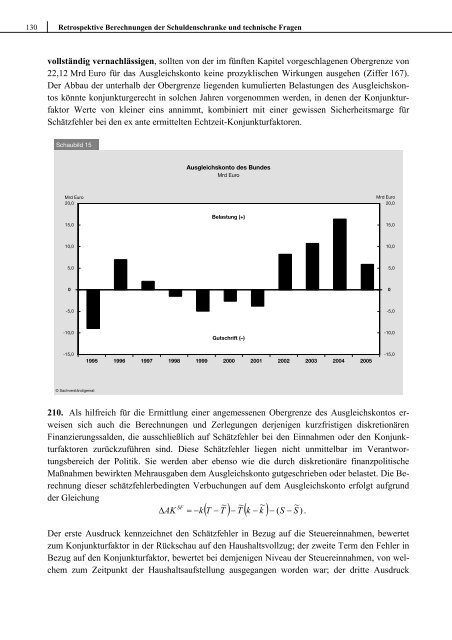

130 Retrospektive Berechnungen der Schuldenschranke und technische Fragen<br />

vollständig vernachlässigen, sollten von der im fünften Kapitel vorgeschlagenen Obergrenze von<br />

22,12 Mrd Euro für das Ausgleichskonto keine prozyklischen Wirkungen ausgehen (Ziffer 167).<br />

Der Abbau der unterhalb der Obergrenze liegenden kumulierten Belastungen des Ausgleichskontos<br />

könnte konjunkturgerecht in solchen Jahren vorgenommen werden, in denen der Konjunkturfaktor<br />

Werte von kleiner eins annimmt, kombiniert mit einer gewissen Sicherheitsmarge für<br />

Schätzfehler bei den ex ante ermittelten Echtzeit-Konjunkturfaktoren.<br />

Schaubild 15<br />

Ausgleichskonto des Bundes<br />

Mrd Euro<br />

Mrd Euro<br />

20,0<br />

Mrd Euro<br />

20,0<br />

15,0<br />

Belastung (+)<br />

15,0<br />

10,0<br />

10,0<br />

5,0<br />

5,0<br />

0<br />

0<br />

-5,0<br />

-5,0<br />

-10,0<br />

Gutschrift (–)<br />

-10,0<br />

-15,0<br />

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005<br />

-15,0<br />

© Sachverständigenrat<br />

210. Als hilfreich für die Ermittlung einer angemessenen Obergrenze des Ausgleichskontos erweisen<br />

sich auch die Berechnungen und Zerlegungen derjenigen kurzfristigen diskretionären<br />

Finanzierungssalden, die ausschließlich auf Schätzfehler bei den Einnahmen oder den Konjunkturfaktoren<br />

<strong>zur</strong>ückzuführen sind. Diese Schätzfehler liegen nicht unmittelbar im Verantwortungsbereich<br />

der Politik. Sie werden aber ebenso wie die durch diskretionäre finanzpolitische<br />

Maßnahmen bewirkten Mehrausgaben dem Ausgleichskonto gutgeschrieben oder belastet. Die Berechnung<br />

dieser schätzfehlerbedingten Verbuchungen auf dem Ausgleichskonto erfolgt aufgrund<br />

der Gleichung<br />

~ ~ ~ ~<br />

∆ AK SF = −k<br />

T − T − T k − k − ( S − S .<br />

( ) ( ) )<br />

Der erste Ausdruck kennzeichnet den Schätzfehler in Bezug auf die Steuereinnahmen, bewertet<br />

zum Konjunkturfaktor in der Rückschau auf den Haushaltsvollzug; der zweite Term den Fehler in<br />

Bezug auf den Konjunkturfaktor, bewertet bei demjenigen Niveau der Steuereinnahmen, von welchem<br />

zum Zeitpunkt der Haushaltsaufstellung ausgegangen worden war; der dritte Ausdruck