Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

144 Retrospektive Berechnungen der Schuldenschranke und technische Fragen<br />

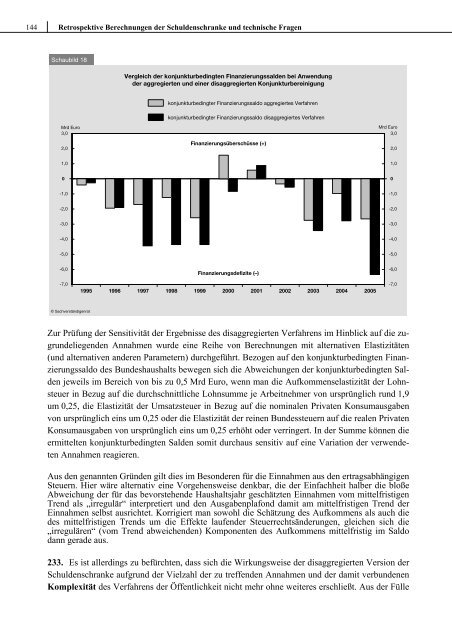

Schaubild 18<br />

Vergleich der konjunkturbedingten Finanzierungssalden bei Anwendung<br />

der aggregierten und einer disaggregierten Konjunkturbereinigung<br />

konjunkturbedingter Finanzierungssaldo aggregiertes Verfahren<br />

konjunkturbedingter Finanzierungssaldo disaggregiertes Verfahren<br />

Mrd Euro<br />

3,0<br />

2,0<br />

Finanzierungsüberschüsse (+)<br />

Mrd Euro<br />

3,0<br />

2,0<br />

1,0<br />

1,0<br />

0<br />

0<br />

-1,0<br />

-1,0<br />

-2,0<br />

-2,0<br />

-3,0<br />

-3,0<br />

-4,0<br />

-4,0<br />

-5,0<br />

-5,0<br />

-6,0<br />

-7,0<br />

Finanzierungsdefizite (–)<br />

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005<br />

-6,0<br />

-7,0<br />

© Sachverständigenrat<br />

Zur Prüfung der Sensitivität der Ergebnisse des disaggregierten Verfahrens im Hinblick auf die zugrundeliegenden<br />

Annahmen wurde eine Reihe von Berechnungen mit alternativen Elastizitäten<br />

(und alternativen anderen Parametern) durchgeführt. Bezogen auf den konjunkturbedingten Finanzierungssaldo<br />

des Bundeshaushalts bewegen sich die Abweichungen der konjunkturbedingten Salden<br />

jeweils im Bereich von bis zu 0,5 Mrd Euro, wenn man die Aufkommenselastizität der Lohnsteuer<br />

in Bezug auf die durchschnittliche Lohnsumme je Arbeitnehmer von ursprünglich rund 1,9<br />

um 0,25, die Elastizität der Umsatzsteuer in Bezug auf die nominalen Privaten Konsumausgaben<br />

von ursprünglich eins um 0,25 oder die Elastizität der reinen Bundessteuern auf die realen Privaten<br />

Konsumausgaben von ursprünglich eins um 0,25 erhöht oder verringert. In der Summe können die<br />

ermittelten konjunkturbedingten Salden somit durchaus sensitiv auf eine Variation der verwendeten<br />

Annahmen reagieren.<br />

Aus den genannten Gründen gilt dies im Besonderen für die Einnahmen aus den ertragsabhängigen<br />

Steuern. Hier wäre alternativ eine Vorgehensweise denkbar, die der Einfachheit halber die bloße<br />

Abweichung der für das bevorstehende Haushaltsjahr geschätzten Einnahmen vom mittelfristigen<br />

Trend als „irregulär“ interpretiert und den Ausgabenplafond damit am mittelfristigen Trend der<br />

Einnahmen selbst ausrichtet. Korrigiert man sowohl die Schätzung des Aufkommens als auch die<br />

des mittelfristigen Trends um die Effekte laufender Steuerrechtsänderungen, gleichen sich die<br />

„irregulären“ (vom Trend abweichenden) Komponenten des Aufkommens mittelfristig im Saldo<br />

dann gerade aus.<br />

233. Es ist allerdings zu befürchten, dass sich die Wirkungsweise der disaggregierten Version der<br />

Schuldenschranke aufgrund der Vielzahl der zu treffenden Annahmen und der damit verbundenen<br />

Komplexität des Verfahrens der Öffentlichkeit nicht mehr ohne weiteres erschließt. Aus der Fülle