Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Modul 2: Die Schuldenschranke − Grenzen für die kurzfristige Verschuldung 85<br />

139. Die Ermittlung der konjunkturbereinigten öffentlichen Einnahmen kann prinzipiell über disaggregierte<br />

oder aggregierte Konjunkturbereinigungsverfahren erfolgen. Bei der Schweizer Schuldenbremse<br />

kommt ein aggregiertes Verfahren <strong>zur</strong> Anwendung. Die konjunkturbereinigten Einnahmen<br />

und damit der Ausgabenplafond bei Haushaltsaufstellung berechnen sich als Produkt aus<br />

den für das kommende Haushaltsjahr geschätzten Einnahmen und einem Konjunkturfaktor, der<br />

den Trendwert des Bruttoinlandsprodukts als Näherungsgröße für das Produktionspotential und<br />

das für das entsprechende Haushaltsjahr prognostizierte Bruttoinlandsprodukt ins Verhältnis setzt:<br />

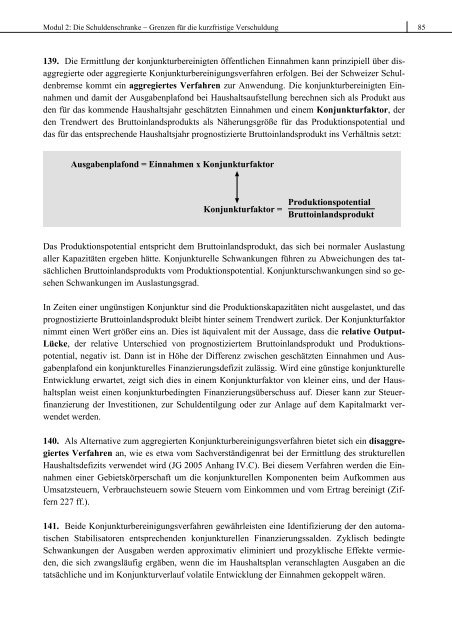

Ausgabenplafond = Einnahmen x Konjunkturfaktor<br />

Konjunkturfaktor = Produktionspotential<br />

Bruttoinlandsprodukt<br />

Das Produktionspotential entspricht dem Bruttoinlandsprodukt, das sich bei normaler Auslastung<br />

aller Kapazitäten ergeben hätte. Konjunkturelle Schwankungen führen zu Abweichungen des tatsächlichen<br />

Bruttoinlandsprodukts vom Produktionspotential. Konjunkturschwankungen sind so gesehen<br />

Schwankungen im Auslastungsgrad.<br />

In Zeiten einer ungünstigen Konjunktur sind die Produktionskapazitäten nicht ausgelastet, und das<br />

prognostizierte Bruttoinlandsprodukt bleibt hinter seinem Trendwert <strong>zur</strong>ück. Der Konjunkturfaktor<br />

nimmt einen Wert größer eins an. Dies ist äquivalent mit der Aussage, dass die relative Output-<br />

Lücke, der relative Unterschied von prognostiziertem Bruttoinlandsprodukt und Produktionspotential,<br />

negativ ist. Dann ist in Höhe der Differenz zwischen geschätzten Einnahmen und Ausgabenplafond<br />

ein konjunkturelles Finanzierungsdefizit zulässig. Wird eine günstige konjunkturelle<br />

Entwicklung erwartet, zeigt sich dies in einem Konjunkturfaktor von kleiner eins, und der Haushaltsplan<br />

weist einen konjunkturbedingten Finanzierungsüberschuss auf. Dieser kann <strong>zur</strong> Steuerfinanzierung<br />

der Investitionen, <strong>zur</strong> Schuldentilgung oder <strong>zur</strong> Anlage auf dem Kapitalmarkt verwendet<br />

werden.<br />

140. Als Alternative zum aggregierten Konjunkturbereinigungsverfahren bietet sich ein disaggregiertes<br />

Verfahren an, wie es etwa vom Sachverständigenrat bei der Ermittlung des strukturellen<br />

Haushaltsdefizits verwendet wird (JG 2005 Anhang IV.C). Bei diesem Verfahren werden die Einnahmen<br />

einer Gebietskörperschaft um die konjunkturellen Komponenten beim Aufkommen aus<br />

Umsatzsteuern, Verbrauchsteuern sowie Steuern vom Einkommen und vom Ertrag bereinigt (Ziffern<br />

227 ff.).<br />

141. Beide Konjunkturbereinigungsverfahren gewährleisten eine Identifizierung der den automatischen<br />

Stabilisatoren entsprechenden konjunkturellen Finanzierungssalden. Zyklisch bedingte<br />

Schwankungen der Ausgaben werden approximativ eliminiert und prozyklische Effekte vermieden,<br />

die sich zwangsläufig ergäben, wenn die im Haushaltsplan veranschlagten Ausgaben an die<br />

tatsächliche und im Konjunkturverlauf volatile Entwicklung der Einnahmen gekoppelt wären.