Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Staatsverschuldung wirksam begrenzen - Sachverständigenrat zur ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

166 Eine andere Meinung<br />

Schaubild 28<br />

Entwicklung des realen Bruttoinlandsprodukts in Deutschland 1)<br />

Preisbereinigt (Kettenindex 2000 = 100)<br />

Log. Maßstab<br />

110<br />

Log. Maßstab<br />

110<br />

105<br />

105<br />

100<br />

100<br />

95<br />

95<br />

90<br />

90<br />

85<br />

85<br />

80<br />

1991 92 93 94 95 96 97 98 99 2000 01 02 03 04 05 2006<br />

1) Saison- und kalenderbereinigte Ergebnisse nach dem Census-Verfahren X-12-ARIMA.<br />

80<br />

© Sachverständigenrat<br />

271. Diese Problematik wird deutlich, wenn man einmal unterstellt, dass sich die deutsche Wirtschaftspolitik<br />

im Jahr 2000 dazu entschlossen hätte, ihre Ausgaben anhand des Modells der Schuldenschranke<br />

zu planen. Eine solche retrospektive Betrachtung wird von der Mehrheit in den<br />

Ziffern 196 ff. vorgenommen. Es wird dabei festgestellt, „dass sich Befürchtungen über eine prozyklische<br />

Wirkung der Ausgabenregel im untersuchten Zeitraum bei vorurteilsfreier Betrachtung<br />

nicht bestätigen lassen.“ (Ziffer 207). Insbesondere wird argumentiert, dass der von der Schuldenschranke<br />

vorgegebene Verschuldungsspielraum ausreichend hoch gewesen sei, um eine restriktive<br />

Finanzpolitik zu verhindern. Bei diesen Berechnungen wird unterstellt, dass der Bund nicht nur<br />

über die von der Schuldenschranke eröffneten Kreditspielräume verfügt hätte, sondern zusätzlich<br />

Kredite in Höhe der Investitionen nach der derzeit geltenden Abgrenzung des Investitionsbegriffs<br />

hätte in Anspruch nehmen können. Implizit wird also ein Szenario dargestellt, das eine permanente<br />

Überschreitung der Regelgrenze von Artikel 115 Grundgesetz bedeutet hätte. Dies entspricht<br />

nicht den Vorstellungen der Mehrheit, die deshalb in Modul 1 eine stark einschränkende<br />

Neudefinition des Investitionsbegriffs fordert. So wird in Ziffer 125 festgestellt, „dass der in diesem<br />

Modul als Obergrenze für die Kreditaufnahme vorgeschlagene Nettoinvestitionsbegriff zu<br />

einer erheblichen Einschränkung der langfristig zulässigen Verschuldungsmöglichkeiten geführt<br />

hätte und führen wird.“ Berücksichtigt man bei der retrospektiven Analyse die in Modul 1 vorgeschlagene<br />

investitionsorientierte Kreditaufnahme, wäre es für den Zeitraum der Jahre 1995<br />

bis 2005 durchweg zu Belastungen auf dem Ausgleichskonto gekommen (Schaubild 29). Dieses<br />

wäre bereits im Jahr 2002 an seine Grenze gestoßen. Somit wäre der Bund gezwungen gewesen,<br />

im Haushalt 2003 Überschüsse zu erzielen. In Anbetracht der damaligen sehr ungünstigen Konjunkturlage,<br />

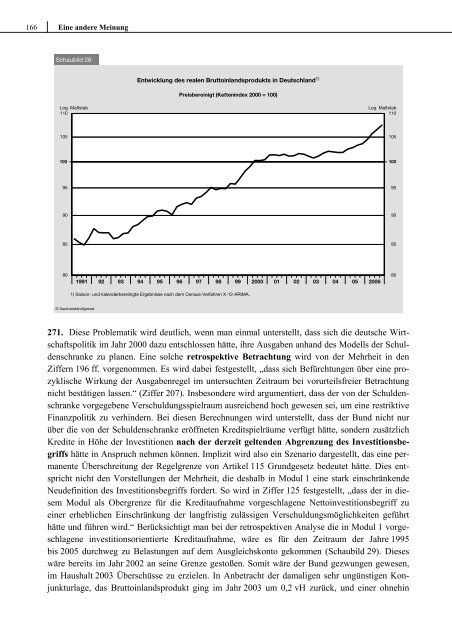

das Bruttoinlandsprodukt ging im Jahr 2003 um 0,2 vH <strong>zur</strong>ück, und einer ohnehin