Geschäftsbericht 2003 - Clariant

Geschäftsbericht 2003 - Clariant

Geschäftsbericht 2003 - Clariant

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

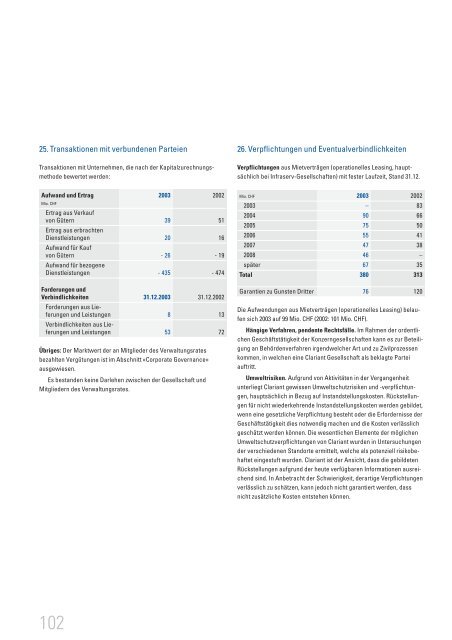

25. Transaktionen mit verbundenen Parteien<br />

Transaktionen mit Unternehmen, die nach der Kapitalzurechnungsmethode<br />

bewertet werden:<br />

Aufwand und Ertrag <strong>2003</strong> 2002<br />

Mio. CHF<br />

Ertrag aus Verkauf<br />

von Gütern<br />

Ertrag aus erbrachten<br />

39 51<br />

Dienstleistungen<br />

Aufwand für Kauf<br />

20 16<br />

von Gütern<br />

Aufwand für bezogene<br />

- 26 - 19<br />

Dienstleistungen - 435 - 474<br />

Forderungen und<br />

Verbindlichkeiten<br />

Forderungen aus Lie-<br />

31.12.<strong>2003</strong> 31.12.2002<br />

ferungen und Leistungen<br />

Verbindlichkeiten aus Lie-<br />

8 13<br />

ferungen und Leistungen 53 72<br />

Übriges: Der Marktwert der an Mitglieder des Verwaltungsrates<br />

bezahlten Vergütungen ist im Abschnitt «Corporate Governance»<br />

ausgewiesen.<br />

Es bestanden keine Darlehen zwischen der Gesellschaft und<br />

Mitgliedern des Verwaltungsrates.<br />

102<br />

26. Verpflichtungen und Eventualverbindlichkeiten<br />

Verpflichtungen aus Mietverträgen (operationelles Leasing, hauptsächlich<br />

bei Infraserv-Gesellschaften) mit fester Laufzeit, Stand 31.12.<br />

Mio. CHF <strong>2003</strong> 2002<br />

<strong>2003</strong> – 83<br />

2004 90 66<br />

2005 75 50<br />

2006 55 41<br />

2007 47 38<br />

2008 46 –<br />

später 67 35<br />

Total 380 313<br />

Garantien zu Gunsten Dritter 76 120<br />

Die Aufwendungen aus Mietverträgen (operationelles Leasing) belaufen<br />

sich <strong>2003</strong> auf 99 Mio. CHF (2002: 101 Mio. CHF).<br />

Hängige Verfahren, pendente Rechtsfälle. Im Rahmen der ordentlichen<br />

Geschäftstätigkeit der Konzerngesellschaften kann es zur Beteiligung<br />

an Behördenverfahren irgendwelcher Art und zu Zivilprozessen<br />

kommen, in welchen eine <strong>Clariant</strong> Gesellschaft als beklagte Partei<br />

auftritt.<br />

Umweltrisiken. Aufgrund von Aktivitäten in der Vergangenheit<br />

unterliegt <strong>Clariant</strong> gewissen Umweltschutzrisiken und -verpflichtungen,<br />

hauptsächlich in Bezug auf Instandstellungskosten. Rückstellungen<br />

für nicht wiederkehrende Instandstellungskosten werden gebildet,<br />

wenn eine gesetzliche Verpflichtung besteht oder die Erfordernisse der<br />

Geschäftstätigkeit dies notwendig machen und die Kosten verlässlich<br />

geschätzt werden können. Die wesentlichen Elemente der möglichen<br />

Umweltschutzverpflichtungen von <strong>Clariant</strong> wurden in Untersuchungen<br />

der verschiedenen Standorte ermittelt, welche als potenziell risikobehaftet<br />

eingestuft wurden. <strong>Clariant</strong> ist der Ansicht, dass die gebildeten<br />

Rückstellungen aufgrund der heute verfügbaren Informationen ausreichend<br />

sind. In Anbetracht der Schwierigkeit, derartige Verpflichtungen<br />

verlässlich zu schätzen, kann jedoch nicht garantiert werden, dass<br />

nicht zusätzliche Kosten entstehen können.