VERMÖGENSÜBERTRAGUNGEN GEGEN NIEßBRAUCH - Bwlc.de

VERMÖGENSÜBERTRAGUNGEN GEGEN NIEßBRAUCH - Bwlc.de

VERMÖGENSÜBERTRAGUNGEN GEGEN NIEßBRAUCH - Bwlc.de

- TAGS

- bwlc.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

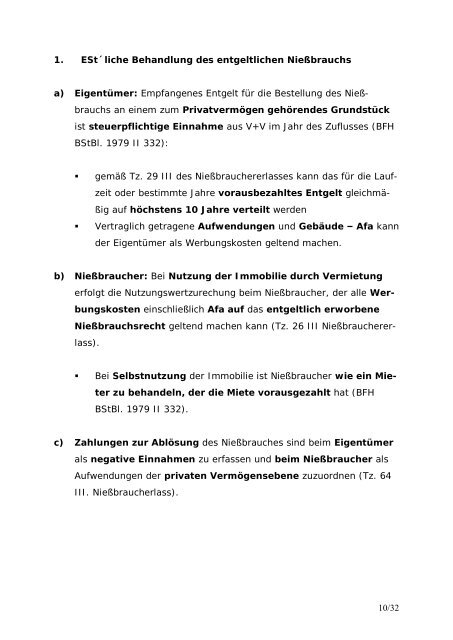

1. ESt´liche Behandlung <strong>de</strong>s entgeltlichen Nießbrauchs<br />

a) Eigentümer: Empfangenes Entgelt für die Bestellung <strong>de</strong>s Nieß-<br />

brauchs an einem zum Privatvermögen gehören<strong>de</strong>s Grundstück<br />

ist steuerpflichtige Einnahme aus V+V im Jahr <strong>de</strong>s Zuflusses (BFH<br />

BStBl. 1979 II 332):<br />

§ gemäß Tz. 29 III <strong>de</strong>s Nießbrauchererlasses kann das für die Lauf-<br />

zeit o<strong>de</strong>r bestimmte Jahre vorausbezahltes Entgelt gleichmä-<br />

ßig auf höchstens 10 Jahre verteilt wer<strong>de</strong>n<br />

§ Vertraglich getragene Aufwendungen und Gebäu<strong>de</strong> – Afa kann<br />

<strong>de</strong>r Eigentümer als Werbungskosten geltend machen.<br />

b) Nießbraucher: Bei Nutzung <strong>de</strong>r Immobilie durch Vermietung<br />

erfolgt die Nutzungswertzurechung beim Nießbraucher, <strong>de</strong>r alle Wer-<br />

bungskosten einschließlich Afa auf das entgeltlich erworbene<br />

Nießbrauchsrecht geltend machen kann (Tz. 26 III Nießbraucherer-<br />

lass).<br />

§ Bei Selbstnutzung <strong>de</strong>r Immobilie ist Nießbraucher wie ein Mie-<br />

ter zu behan<strong>de</strong>ln, <strong>de</strong>r die Miete vorausgezahlt hat (BFH<br />

BStBl. 1979 II 332).<br />

c) Zahlungen zur Ablösung <strong>de</strong>s Nießbrauches sind beim Eigentümer<br />

als negative Einnahmen zu erfassen und beim Nießbraucher als<br />

Aufwendungen <strong>de</strong>r privaten Vermögensebene zuzuordnen (Tz. 64<br />

III. Nießbraucherlass).<br />

10/32