VERMÖGENSÜBERTRAGUNGEN GEGEN NIEßBRAUCH - Bwlc.de

VERMÖGENSÜBERTRAGUNGEN GEGEN NIEßBRAUCH - Bwlc.de

VERMÖGENSÜBERTRAGUNGEN GEGEN NIEßBRAUCH - Bwlc.de

- TAGS

- bwlc.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

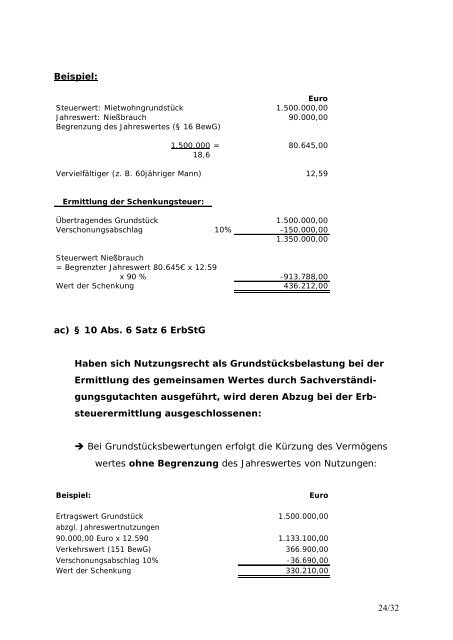

Beispiel:<br />

Euro<br />

Steuerwert: Mietwohngrundstück 1.500.000,00<br />

Jahreswert: Nießbrauch 90.000,00<br />

Begrenzung <strong>de</strong>s Jahreswertes (§ 16 BewG)<br />

1.500.000 = 80.645,00<br />

18,6<br />

Vervielfältiger (z. B. 60jähriger Mann) 12,59<br />

Ermittlung <strong>de</strong>r Schenkungsteuer:<br />

Übertragen<strong>de</strong>s Grundstück 1.500.000,00<br />

Verschonungsabschlag 10% -150.000,00<br />

1.350.000,00<br />

Steuerwert Nießbrauch<br />

= Begrenzter Jahreswert 80.645€ x 12.59<br />

x 90 % -913.788,00<br />

Wert <strong>de</strong>r Schenkung 436.212,00<br />

ac) § 10 Abs. 6 Satz 6 ErbStG<br />

Haben sich Nutzungsrecht als Grundstücksbelastung bei <strong>de</strong>r<br />

Ermittlung <strong>de</strong>s gemeinsamen Wertes durch Sachverständi-<br />

gungsgutachten ausgeführt, wird <strong>de</strong>ren Abzug bei <strong>de</strong>r Erb-<br />

steuerermittlung ausgeschlossenen:<br />

è Bei Grundstücksbewertungen erfolgt die Kürzung <strong>de</strong>s Vermögens<br />

wertes ohne Begrenzung <strong>de</strong>s Jahreswertes von Nutzungen:<br />

Beispiel: Euro<br />

Ertragswert Grundstück 1.500.000,00<br />

abzgl. Jahreswertnutzungen<br />

90.000,00 Euro x 12.590 1.133.100,00<br />

Verkehrswert (151 BewG) 366.900,00<br />

Verschonungsabschlag 10% -36.690,00<br />

Wert <strong>de</strong>r Schenkung 330.210,00<br />

24/32