Emerging Trends in Real Estate 2012 - Urban Land Institute

Emerging Trends in Real Estate 2012 - Urban Land Institute

Emerging Trends in Real Estate 2012 - Urban Land Institute

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapter 4: Property Types <strong>in</strong> Perspective<br />

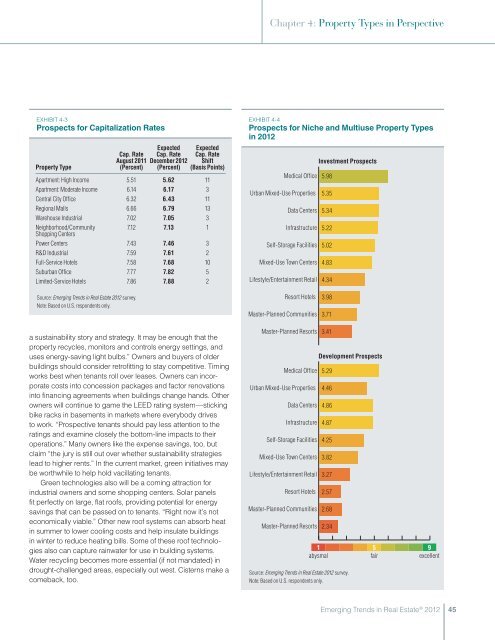

Exhibit 4-3<br />

Prospects for Capitalization Rates<br />

Property Type<br />

Cap. Rate<br />

August 2011<br />

(Percent)<br />

Expected<br />

Cap. Rate<br />

December <strong>2012</strong><br />

(Percent)<br />

Expected<br />

Cap. Rate<br />

Shift<br />

(Basis Po<strong>in</strong>ts)<br />

Apartment: High Income 5.51 5.62 11<br />

Apartment: Moderate Income 6.14 6.17 3<br />

Central City Office 6.32 6.43 11<br />

Regional Malls 6.66 6.79 13<br />

Warehouse Industrial 7.02 7.05 3<br />

Neighborhood/Community<br />

Shopp<strong>in</strong>g Centers<br />

7.12 7.13 1<br />

Power Centers 7.43 7.46 3<br />

R&D Industrial 7.59 7.61 2<br />

Full-Service Hotels 7.58 7.68 10<br />

Suburban Office 7.77 7.82 5<br />

Limited-Service Hotels 7.86 7.88 2<br />

Exhibit 4-4<br />

Prospects for Niche and Multiuse Property Types<br />

<strong>in</strong> <strong>2012</strong><br />

Medical Office 5.98<br />

<strong>Urban</strong> Mixed-Use Properties<br />

Data Centers<br />

Infrastructure<br />

Self-Storage Facilities<br />

Mixed-Use Town Centers<br />

Lifestyle/Enterta<strong>in</strong>ment Retail<br />

Investment Prospects<br />

5.35<br />

5.34<br />

5.22<br />

5.02<br />

4.83<br />

4.34<br />

Source: <strong>Emerg<strong>in</strong>g</strong> <strong>Trends</strong> <strong>in</strong> <strong>Real</strong> <strong>Estate</strong> <strong>2012</strong> survey.<br />

Note: Based on U.S. respondents only.<br />

Resort Hotels<br />

Master-Planned Communities<br />

3.98<br />

3.71<br />

a susta<strong>in</strong>ability story and strategy. It may be enough that the<br />

property recycles, monitors and controls energy sett<strong>in</strong>gs, and<br />

uses energy-sav<strong>in</strong>g light bulbs.” Owners and buyers of older<br />

build<strong>in</strong>gs should consider retrofitt<strong>in</strong>g to stay competitive. Tim<strong>in</strong>g<br />

works best when tenants roll over leases. Owners can <strong>in</strong>corporate<br />

costs <strong>in</strong>to concession packages and factor renovations<br />

<strong>in</strong>to f<strong>in</strong>anc<strong>in</strong>g agreements when build<strong>in</strong>gs change hands. Other<br />

owners will cont<strong>in</strong>ue to game the LEED rat<strong>in</strong>g system—stick<strong>in</strong>g<br />

bike racks <strong>in</strong> basements <strong>in</strong> markets where everybody drives<br />

to work. “Prospective tenants should pay less attention to the<br />

rat<strong>in</strong>gs and exam<strong>in</strong>e closely the bottom-l<strong>in</strong>e impacts to their<br />

operations.” Many owners like the expense sav<strong>in</strong>gs, too, but<br />

claim “the jury is still out over whether susta<strong>in</strong>ability strategies<br />

lead to higher rents.” In the current market, green <strong>in</strong>itiatives may<br />

be worthwhile to help hold vacillat<strong>in</strong>g tenants.<br />

Green technologies also will be a com<strong>in</strong>g attraction for<br />

<strong>in</strong>dustrial owners and some shopp<strong>in</strong>g centers. Solar panels<br />

fit perfectly on large, flat roofs, provid<strong>in</strong>g potential for energy<br />

sav<strong>in</strong>gs that can be passed on to tenants. “Right now it’s not<br />

economically viable.” Other new roof systems can absorb heat<br />

<strong>in</strong> summer to lower cool<strong>in</strong>g costs and help <strong>in</strong>sulate build<strong>in</strong>gs<br />

<strong>in</strong> w<strong>in</strong>ter to reduce heat<strong>in</strong>g bills. Some of these roof technologies<br />

also can capture ra<strong>in</strong>water for use <strong>in</strong> build<strong>in</strong>g systems.<br />

Water recycl<strong>in</strong>g becomes more essential (if not mandated) <strong>in</strong><br />

drought-challenged areas, especially out west. Cisterns make a<br />

comeback, too.<br />

Master-Planned Resorts<br />

Medical Office<br />

<strong>Urban</strong> Mixed-Use Properties<br />

Data Centers<br />

Infrastructure<br />

Self-Storage Facilities<br />

Mixed-Use Town Centers<br />

Lifestyle/Enterta<strong>in</strong>ment Retail<br />

Resort Hotels<br />

Master-Planned Communities<br />

3.41<br />

Master-Planned Resorts 2.34<br />

1<br />

abysmal<br />

Source: <strong>Emerg<strong>in</strong>g</strong> <strong>Trends</strong> <strong>in</strong> <strong>Real</strong> <strong>Estate</strong> <strong>2012</strong> survey.<br />

Note: Based on U.S. respondents only.<br />

Development Prospects<br />

5.29<br />

4.46<br />

4.86<br />

4.87<br />

4.25<br />

3.82<br />

3.27<br />

2.57<br />

2.68<br />

5<br />

fair<br />

9<br />

excellent<br />

<strong>Emerg<strong>in</strong>g</strong> <strong>Trends</strong> <strong>in</strong> <strong>Real</strong> <strong>Estate</strong> ® <strong>2012</strong><br />

45