3 - Tribunal Vasco de Cuentas Públicas

3 - Tribunal Vasco de Cuentas Públicas

3 - Tribunal Vasco de Cuentas Públicas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3<br />

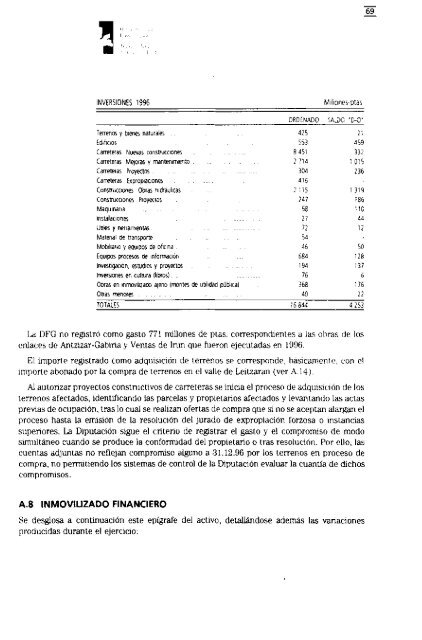

INVERSIONES 1996 Millones-ptas.<br />

Terrenos y bienes naturales<br />

Edificios<br />

Carreteras: Nuevas construcciones<br />

Carreteras: Mejoras y mantenimiento<br />

Carreteras: Proyectos<br />

Carreteras: Expropiaciones<br />

Construcciones: Obras hidráulicas<br />

Construcciones: Proyectos<br />

Maquinaria<br />

Instalaciones<br />

Útiles y herramientas<br />

Material <strong>de</strong> transporte<br />

Mobiliario y equipos <strong>de</strong> oficina<br />

Equipos procesos <strong>de</strong> información<br />

Investigación, estudios y proyectos<br />

Inversiones en cultura (libros)<br />

Obras en inmovilizado ajeno (montes <strong>de</strong> utilidad pública).<br />

Otras menores<br />

ORDENADO SALDO "D-O -<br />

425<br />

553<br />

8 451<br />

2 714<br />

304<br />

416<br />

2 115<br />

247<br />

58<br />

27<br />

72<br />

54<br />

46<br />

684<br />

194<br />

76<br />

368<br />

40<br />

21<br />

459<br />

332<br />

1.015<br />

236<br />

1.319<br />

186<br />

110<br />

44<br />

12<br />

TOTALES 16.844 4.253<br />

La DFG no registró como gasto 771 millones <strong>de</strong> ptas. correspondientes a las obras <strong>de</strong> los<br />

enlaces <strong>de</strong> Antzizar-Gabiria y Ventas <strong>de</strong> Irun que fueron ejecutadas en 1996.<br />

El importe registrado como adquisición <strong>de</strong> terrenos se correspon<strong>de</strong>, básicamente, con el<br />

importe abonado por la compra <strong>de</strong> terrenos en el valle <strong>de</strong> Leitzaran (ver A. 14).<br />

Al autorizar proyectos constructivos <strong>de</strong> carreteras se inicia el proceso <strong>de</strong> adquisición <strong>de</strong> los<br />

terrenos afectados, i<strong>de</strong>ntificando las parcelas y propietarios afectados y levantando las actas<br />

previas <strong>de</strong> ocupación, tras lo cual se realizan ofertas <strong>de</strong> compra que si no se aceptan alargan el<br />

proceso hasta la emisión <strong>de</strong> la resolución <strong>de</strong>l jurado <strong>de</strong> expropiación forzosa o mstancias<br />

superiores. La Diputación sigue el criterio <strong>de</strong> registrar el gasto y el compromiso <strong>de</strong> modo<br />

simultáneo cuando se produce la conformidad <strong>de</strong>l propietario o tras resolución. Por ello, las<br />

cuentas adjuntas no reflejan compromiso alguno a 31.12.96 por los terrenos en proceso <strong>de</strong><br />

compra, no permitiendo los sistemas <strong>de</strong> control <strong>de</strong> la Diputación evaluar la cuantía <strong>de</strong> dichos<br />

compromisos.<br />

A.8 INMOVILIZADO FINANCIERO<br />

Se <strong>de</strong>sglosa a continuación este epígrafe <strong>de</strong>l activo, <strong>de</strong>tallándose a<strong>de</strong>más las variaciones<br />

producidas durante el ejercicio:<br />

50<br />

128<br />

137<br />

6<br />

176<br />

22