3 - Tribunal Vasco de Cuentas Públicas

3 - Tribunal Vasco de Cuentas Públicas

3 - Tribunal Vasco de Cuentas Públicas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3<br />

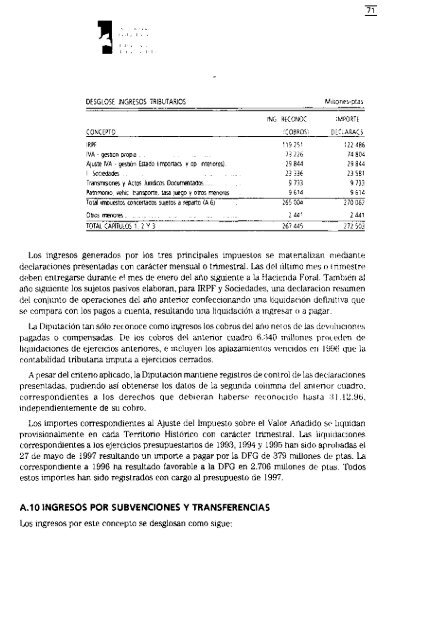

DESGLOSE INGRESOS TRIBUTARIOS<br />

CONCEPTO<br />

IRPF<br />

IVA - gestión propia<br />

Ajuste IVA - gestión Estado (importacs. y op. interiores)<br />

I. Socieda<strong>de</strong>s<br />

Transmisiones y Actos Jurídicos Documentados<br />

Patrimonio, vehic. transporte, tasa juego y otros menores<br />

Total impuestos concertados sujetos a reparto (A.6)<br />

Otros menores<br />

TOTAL CAPÍTULOS 1,2 Y 3<br />

ING. RECONOC<br />

(COBROS)<br />

119251<br />

73 226<br />

29 844<br />

23 336<br />

9733<br />

9614<br />

265004<br />

2441<br />

267 445<br />

Millones-ptas.<br />

IMPORTE<br />

DECLARACS<br />

122 486<br />

74 804<br />

29.844<br />

23.581<br />

9.733<br />

9.614<br />

270.062<br />

2441<br />

272.503<br />

Los ingresos generados por los tres principales impuestos se materializan mediante<br />

<strong>de</strong>claraciones presentadas con carácter mensual o trimestral. Las <strong>de</strong>l último mes o trimestre<br />

<strong>de</strong>ben entregarse durante el mes <strong>de</strong> enero <strong>de</strong>l año siguiente a la Hacienda Foral. También al<br />

año siguiente los sujetos pasivos elaboran, para IRPF y Socieda<strong>de</strong>s, una <strong>de</strong>claración resumen<br />

<strong>de</strong>l conjunto <strong>de</strong> operaciones <strong>de</strong>l año anterior confeccionando una liquidación <strong>de</strong>finitiva que<br />

se compara con los pagos a cuenta, resultando una liquidación a ingresar o a pagar.<br />

La Diputación tan sólo reconoce como ingresos los cobros <strong>de</strong>l año netos <strong>de</strong> las <strong>de</strong>voluciones<br />

pagadas o compensadas. De los cobros <strong>de</strong>l anterior cuadro 6.340 millones proce<strong>de</strong>n <strong>de</strong><br />

liquidaciones <strong>de</strong> ejercicios anteriores, e incluyen los aplazamientos vencidos en 1996 que la<br />

contabilidad tributaria imputa a ejercicios cerrados.<br />

A pesar <strong>de</strong>l criterio aplicado, la Diputación mantiene registros <strong>de</strong> control <strong>de</strong> las <strong>de</strong>claraciones<br />

presentadas, pudiendo así obtenerse los datos <strong>de</strong> la segunda columna <strong>de</strong>l anterior cuadro,<br />

correspondientes a los <strong>de</strong>rechos que <strong>de</strong>bieran haberse reconocido hasta 31.12.96,<br />

in<strong>de</strong>pendientemente <strong>de</strong> su cobro.<br />

Los importes correspondientes al Ajuste <strong>de</strong>l Impuesto sobre el Valor Añadido se liquidan<br />

provisionalmente en cada Territorio Histórico con carácter trimestral. Las liquidaciones<br />

correspondientes a los ejercicios presupuestarios <strong>de</strong> 1993,1994 y 1995 han sido aprobadas el<br />

27 <strong>de</strong> mayo <strong>de</strong> 1997 resultando un importe a pagar por la DFG <strong>de</strong> 379 millones <strong>de</strong> ptas. La<br />

correspondiente a 1996 ha resultado favorable a la DFG en 2.706 millones <strong>de</strong> ptas. Todos<br />

estos importes han sido registrados con cargo al presupuesto <strong>de</strong> 1997.<br />

A.10 INGRESOS POR SUBVENCIONES Y TRANSFERENCIAS<br />

Los ingresos por este concepto se <strong>de</strong>sglosan como sigue:<br />

71