Moody's Opiniones Crediticias

Moody's Opiniones Crediticias

Moody's Opiniones Crediticias

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

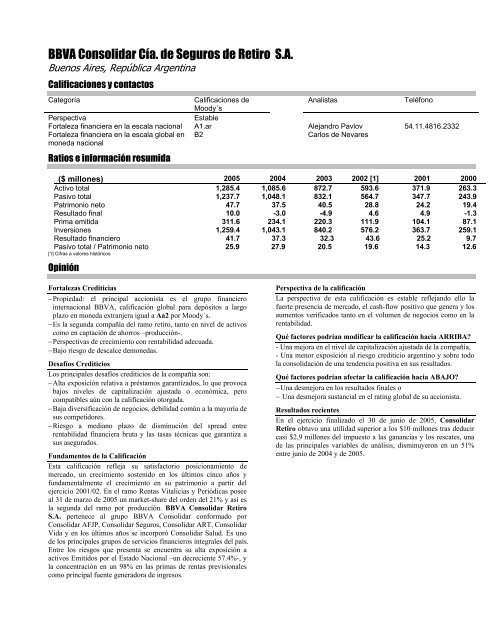

BBVA Consolidar Cía. de Seguros de Retiro S.A.<br />

Buenos Aires, República Argentina<br />

Calificaciones y contactos<br />

Categoría Calificaciones de<br />

Moody´s<br />

Analistas Teléfono<br />

Perspectiva Estable<br />

Fortaleza financiera en la escala nacional A1.ar Alejandro Pavlov 54.11.4816.2332<br />

Fortaleza financiera en la escala global en<br />

moneda nacional<br />

B2 Carlos de Nevares<br />

Ratios e información resumida<br />

($ millones) 2005 2004 2003 2002 [1] 2001 2000<br />

Activo total 1,285.4 1,085.6 872.7 593.6 371.9 263.3<br />

Pasivo total 1,237.7 1,048.1 832.1 564.7 347.7 243.9<br />

Patrimonio neto 47.7 37.5 40.5 28.8 24.2 19.4<br />

Resultado final 10.0 -3.0 -4.9 4.6 4.9 -1.3<br />

Prima emitida 311.6 234.1 220.3 111.9 104.1 87.1<br />

Inversiones 1,259.4 1,043.1 840.2 576.2 363.7 259.1<br />

Resultado financiero 41.7 37.3 32.3 43.6 25.2 9.7<br />

Pasivo total / Patrimonio neto 25.9 27.9 20.5 19.6 14.3 12.6<br />

[1] Cifras a valores históricos<br />

Opinión<br />

Fortalezas <strong>Crediticias</strong><br />

− Propiedad: el principal accionista es el grupo financiero<br />

internacional BBVA, calificación global para depósitos a largo<br />

plazo en moneda extranjera igual a Aa2 por Moody´s.<br />

− Es la segunda compañía del ramo retiro, tanto en nivel de activos<br />

como en captación de ahorros –producción-.<br />

− Perspectivas de crecimiento con rentabilidad adecuada.<br />

− Bajo riesgo de descalce demonedas.<br />

Desafíos Crediticios<br />

Los principales desafíos crediticios de la compañía son:<br />

− Alta exposición relativa a préstamos garantizados, lo que provoca<br />

bajos niveles de capitalización ajustada o económica, pero<br />

compatibles aún con la calificación otorgada.<br />

− Baja diversificación de negocios, debilidad común a la mayoría de<br />

sus competidores.<br />

− Riesgo a mediano plazo de disminución del spread entre<br />

rentabilidad financiera bruta y las tasas técnicas que garantiza a<br />

sus asegurados.<br />

Fundamentos de la Calificación<br />

Esta calificación refleja su satisfactorio posicionamiento de<br />

mercado, un crecimiento sostenido en los últimos cinco años y<br />

fundamentalmente el crecimiento en su patrimonio a partir del<br />

ejercicio 2001/02. En el ramo Rentas Vitalicias y Periódicas posee<br />

al 31 de marzo de 2005 un market-share del orden del 21% y así es<br />

la segunda del ramo por producción. BBVA Consolidar Retiro<br />

S.A. pertenece al grupo BBVA Consolidar conformado por<br />

Consolidar AFJP, Consolidar Seguros, Consolidar ART, Consolidar<br />

Vida y en los últimos años se incorporó Consolidar Salud. Es uno<br />

de los principales grupos de servicios financieros integrales del país.<br />

Entre los riesgos que presenta se encuentra su alta exposición a<br />

activos Emitidos por el Estado Nacional –un decreciente 57.4%-, y<br />

la concentración en un 98% en las primas de rentas previsionales<br />

como principal fuente generadora de ingresos.<br />

Perspectiva de la calificación<br />

La perspectiva de esta calificación es estable reflejando ello la<br />

fuerte presencia de mercado, el cash-flow positivo que genera y los<br />

aumentos verificados tanto en el volumen de negocios como en la<br />

rentabilidad.<br />

Qué factores podrían modificar la calificación hacia ARRIBA?<br />

- Una mejora en el nivel de capitalización ajustada de la compañía,<br />

- Una menor exposición al riesgo crediticio argentino y sobre todo<br />

la consolidación de una tendencia positiva en sus resultados.<br />

Qué factores podrían afectar la calificación hacia ABAJO?<br />

− Una desmejora en los resultados finales o<br />

− Una desmejora sustancial en el rating global de su accionista.<br />

Resultados recientes<br />

En el ejercicio finalizado el 30 de junio de 2005, Consolidar<br />

Retiro obtuvo una utilidad superior a los $10 millones tras deducir<br />

casi $2,9 millones del impuesto a las ganancias y los rescates, una<br />

de las principales variables de análisis, disminuyeron en un 51%<br />

entre junio de 2004 y de 2005.