Moody's Opiniones Crediticias

Moody's Opiniones Crediticias

Moody's Opiniones Crediticias

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

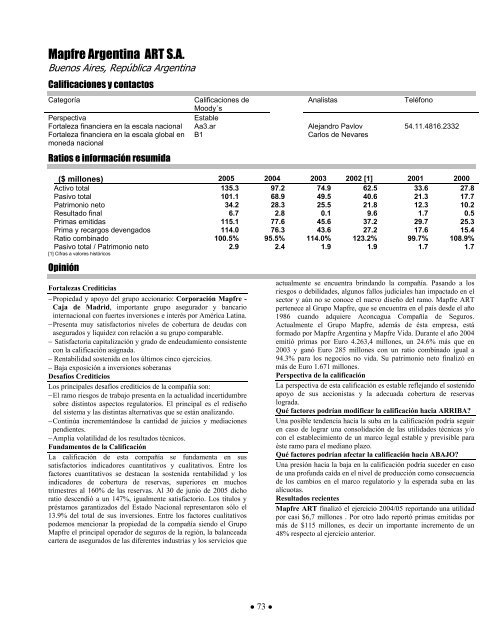

Mapfre Argentina ART S.A.<br />

Buenos Aires, República Argentina<br />

Calificaciones y contactos<br />

Categoría Calificaciones de<br />

Moody´s<br />

Analistas Teléfono<br />

Perspectiva Estable<br />

Fortaleza financiera en la escala nacional Aa3.ar Alejandro Pavlov 54.11.4816.2332<br />

Fortaleza financiera en la escala global en<br />

moneda nacional<br />

B1 Carlos de Nevares<br />

Ratios e información resumida<br />

($ millones) 2005 2004 2003 2002 [1] 2001 2000<br />

Activo total 135.3 97.2 74.9 62.5 33.6 27.8<br />

Pasivo total 101.1 68.9 49.5 40.6 21.3 17.7<br />

Patrimonio neto 34.2 28.3 25.5 21.8 12.3 10.2<br />

Resultado final 6.7 2.8 0.1 9.6 1.7 0.5<br />

Primas emitidas 115.1 77.6 45.6 37.2 29.7 25.3<br />

Prima y recargos devengados 114.0 76.3 43.6 27.2 17.6 15.4<br />

Ratio combinado 100.5% 95.5% 114.0% 123.2% 99.7% 108.9%<br />

Pasivo total / Patrimonio neto 2.9 2.4 1.9 1.9 1.7 1.7<br />

[1] Cifras a valores históricos<br />

Opinión<br />

Fortalezas <strong>Crediticias</strong><br />

− Propiedad y apoyo del grupo accionario: Corporación Mapfre -<br />

Caja de Madrid, importante grupo asegurador y bancario<br />

internacional con fuertes inversiones e interés por América Latina.<br />

− Presenta muy satisfactorios niveles de cobertura de deudas con<br />

asegurados y liquidez con relación a su grupo comparable.<br />

− Satisfactoria capitalización y grado de endeudamiento consistente<br />

con la calificación asignada.<br />

− Rentabilidad sostenida en los últimos cinco ejercicios.<br />

− Baja exposición a inversiones soberanas<br />

Desafíos Crediticios<br />

Los principales desafíos crediticios de la compañía son:<br />

− El ramo riesgos de trabajo presenta en la actualidad incertidumbre<br />

sobre distintos aspectos regulatorios. El principal es el rediseño<br />

del sistema y las distintas alternativas que se están analizando.<br />

− Continúa incrementándose la cantidad de juicios y mediaciones<br />

pendientes.<br />

− Amplia volatilidad de los resultados técnicos.<br />

Fundamentos de la Calificación<br />

La calificación de esta compañía se fundamenta en sus<br />

satisfactorios indicadores cuantitativos y cualitativos. Entre los<br />

factores cuantitativos se destacan la sostenida rentabilidad y los<br />

indicadores de cobertura de reservas, superiores en muchos<br />

trimestres al 160% de las reservas. Al 30 de junio de 2005 dicho<br />

ratio descendió a un 147%, igualmente satisfactorio. Los títulos y<br />

préstamos garantizados del Estado Nacional representaron sólo el<br />

13.9% del total de sus inversiones. Entre los factores cualitativos<br />

podemos mencionar la propiedad de la compañía siendo el Grupo<br />

Mapfre el principal operador de seguros de la región, la balanceada<br />

cartera de asegurados de las diferentes industrias y los servicios que<br />

● 73 ●<br />

actualmente se encuentra brindando la compañía. Pasando a los<br />

riesgos o debilidades, algunos fallos judiciales han impactado en el<br />

sector y aún no se conoce el nuevo diseño del ramo. Mapfre ART<br />

pertenece al Grupo Mapfre, que se encuentra en el país desde el año<br />

1986 cuando adquiere Aconcagua Compañía de Seguros.<br />

Actualmente el Grupo Mapfre, además de ésta empresa, está<br />

formado por Mapfre Argentina y Mapfre Vida. Durante el año 2004<br />

emitió primas por Euro 4.263,4 millones, un 24.6% más que en<br />

2003 y ganó Euro 285 millones con un ratio combinado igual a<br />

94.3% para los negocios no vida. Su patrimonio neto finalizó en<br />

más de Euro 1.671 millones.<br />

Perspectiva de la calificación<br />

La perspectiva de esta calificación es estable reflejando el sostenido<br />

apoyo de sus accionistas y la adecuada cobertura de reservas<br />

lograda.<br />

Qué factores podrían modificar la calificación hacia ARRIBA?<br />

Una posible tendencia hacia la suba en la calificación podría seguir<br />

en caso de lograr una consolidación de las utilidades técnicas y/o<br />

con el establecimiento de un marco legal estable y previsible para<br />

éste ramo para el mediano plazo.<br />

Qué factores podrían afectar la calificación hacia ABAJO?<br />

Una presión hacia la baja en la calificación podría suceder en caso<br />

de una profunda caída en el nivel de producción como consecuencia<br />

de los cambios en el marco regulatorio y la esperada suba en las<br />

alícuotas.<br />

Resultados recientes<br />

Mapfre ART finalizó el ejercicio 2004/05 reportando una utilidad<br />

por casi $6,7 millones . Por otro lado reportó primas emitidas por<br />

más de $115 millones, es decir un importante incremento de un<br />

48% respecto al ejercicio anterior.