Moody's Opiniones Crediticias

Moody's Opiniones Crediticias

Moody's Opiniones Crediticias

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

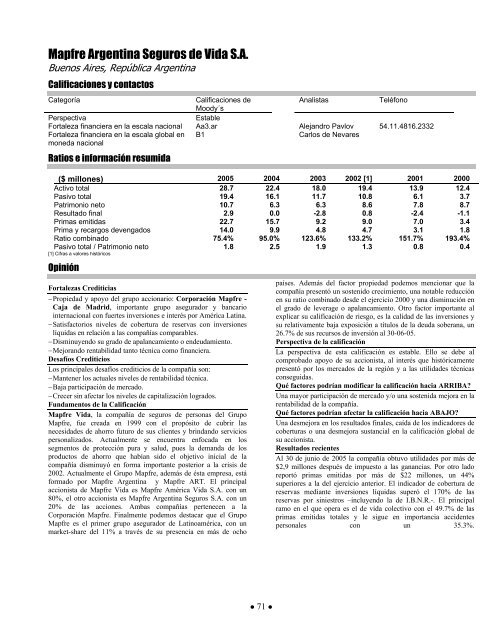

Mapfre Argentina Seguros de Vida S.A.<br />

Buenos Aires, República Argentina<br />

Calificaciones y contactos<br />

Categoría Calificaciones de<br />

Moody´s<br />

Analistas Teléfono<br />

Perspectiva Estable<br />

Fortaleza financiera en la escala nacional Aa3.ar Alejandro Pavlov 54.11.4816.2332<br />

Fortaleza financiera en la escala global en<br />

moneda nacional<br />

B1 Carlos de Nevares<br />

Ratios e información resumida<br />

($ millones) 2005 2004 2003 2002 [1] 2001 2000<br />

Activo total 28.7 22.4 18.0 19.4 13.9 12.4<br />

Pasivo total 19.4 16.1 11.7 10.8 6.1 3.7<br />

Patrimonio neto 10.7 6.3 6.3 8.6 7.8 8.7<br />

Resultado final 2.9 0.0 -2.8 0.8 -2.4 -1.1<br />

Primas emitidas 22.7 15.7 9.2 9.0 7.0 3.4<br />

Prima y recargos devengados 14.0 9.9 4.8 4.7 3.1 1.8<br />

Ratio combinado 75.4% 95.0% 123.6% 133.2% 151.7% 193.4%<br />

Pasivo total / Patrimonio neto 1.8 2.5 1.9 1.3 0.8 0.4<br />

[1] Cifras a valores históricos<br />

Opinión<br />

Fortalezas <strong>Crediticias</strong><br />

− Propiedad y apoyo del grupo accionario: Corporación Mapfre -<br />

Caja de Madrid, importante grupo asegurador y bancario<br />

internacional con fuertes inversiones e interés por América Latina.<br />

− Satisfactorios niveles de cobertura de reservas con inversiones<br />

líquidas en relación a las compañías comparables.<br />

− Disminuyendo su grado de apalancamiento o endeudamiento.<br />

− Mejorando rentabilidad tanto técnica como financiera.<br />

Desafíos Crediticios<br />

Los principales desafíos crediticios de la compañía son:<br />

− Mantener los actuales niveles de rentabilidad técnica.<br />

− Baja participación de mercado.<br />

− Crecer sin afectar los niveles de capitalización logrados.<br />

Fundamentos de la Calificación<br />

Mapfre Vida, la compañía de seguros de personas del Grupo<br />

Mapfre, fue creada en 1999 con el propósito de cubrir las<br />

necesidades de ahorro futuro de sus clientes y brindando servicios<br />

personalizados. Actualmente se encuentra enfocada en los<br />

segmentos de protección pura y salud, pues la demanda de los<br />

productos de ahorro que habían sido el objetivo inicial de la<br />

compañía disminuyó en forma importante posterior a la crisis de<br />

2002. Actualmente el Grupo Mapfre, además de ésta empresa, está<br />

formado por Mapfre Argentina y Mapfre ART. El principal<br />

accionista de Mapfre Vida es Mapfre América Vida S.A. con un<br />

80%, el otro accionista es Mapfre Argentina Seguros S.A. con un<br />

20% de las acciones. Ambas compañías pertenecen a la<br />

Corporación Mapfre. Finalmente podemos destacar que el Grupo<br />

Mapfre es el primer grupo asegurador de Latinoamérica, con un<br />

market-share del 11% a través de su presencia en más de ocho<br />

● 71 ●<br />

países. Además del factor propiedad podemos mencionar que la<br />

compañía presentó un sostenido crecimiento, una notable reducción<br />

en su ratio combinado desde el ejercicio 2000 y una disminución en<br />

el grado de leverage o apalancamiento. Otro factor importante al<br />

explicar su calificación de riesgo, es la calidad de las inversiones y<br />

su relativamente baja exposición a títulos de la deuda soberana, un<br />

26.7% de sus recursos de inversión al 30-06-05.<br />

Perspectiva de la calificación<br />

La perspectiva de esta calificación es estable. Ello se debe al<br />

comprobado apoyo de su accionista, al interés que históricamente<br />

presentó por los mercados de la región y a las utilidades técnicas<br />

conseguidas.<br />

Qué factores podrían modificar la calificación hacia ARRIBA?<br />

Una mayor participación de mercado y/o una sostenida mejora en la<br />

rentabilidad de la compañía.<br />

Qué factores podrían afectar la calificación hacia ABAJO?<br />

Una desmejora en los resultados finales, caída de los indicadores de<br />

coberturas o una desmejora sustancial en la calificación global de<br />

su accionista.<br />

Resultados recientes<br />

Al 30 de junio de 2005 la compañía obtuvo utilidades por más de<br />

$2,9 millones después de impuesto a las ganancias. Por otro lado<br />

reportó primas emitidas por más de $22 millones, un 44%<br />

superiores a la del ejercicio anterior. El indicador de cobertura de<br />

reservas mediante inversiones líquidas superó el 170% de las<br />

reservas por siniestros –incluyendo la de I.B.N.R.-. El principal<br />

ramo en el que opera es el de vida colectivo con el 49.7% de las<br />

primas emitidas totales y le sigue en importancia accidentes<br />

personales con un 35.3%.