tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ANDRÉS ULLOA<br />

307<br />

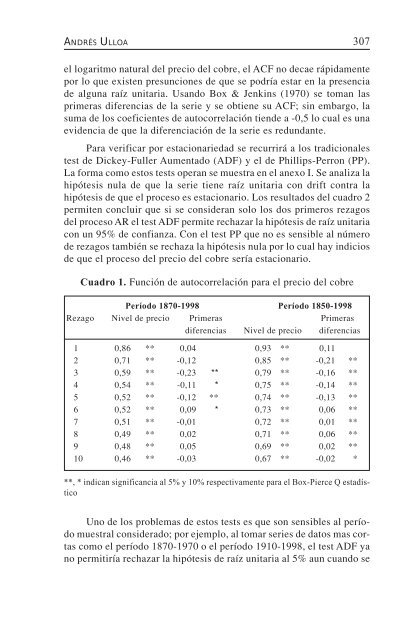

el logaritmo natural <strong>del</strong> <strong>precio</strong> <strong>del</strong> <strong>cobre</strong>, el ACF no decae rápidamente<br />

por lo que existen presunciones de que se podría estar en la presencia<br />

de alguna raíz unitaria. Usando Box & Jenkins (1970) se toman las<br />

primeras diferencias de la serie y se obtiene su ACF; sin embargo, la<br />

suma de los coeficientes de autocorrelación tiende a -0,5 lo cual es una<br />

evidencia de que la diferenciación de la serie es redundante.<br />

Para verificar por estacionariedad se recurrirá a los tradicionales<br />

test de Dickey-Fuller Aumentado (ADF) y el de Phillips-Perron (PP).<br />

La forma como estos tests operan se muestra en el anexo I. Se analiza la<br />

hipótesis nula de que la serie tiene raíz unitaria con drift contra la<br />

hipótesis de que el proceso es estacionario. Los resultados <strong>del</strong> cuadro 2<br />

permiten concluir que si se consideran solo los dos primeros rezagos<br />

<strong>del</strong> proceso AR el test ADF permite rechazar la hipótesis de raíz unitaria<br />

con un 95% de confianza. Con el test PP que no es sensible al número<br />

de rezagos también se rechaza la hipótesis nula por lo cual hay indicios<br />

de que el proceso <strong>del</strong> <strong>precio</strong> <strong>del</strong> <strong>cobre</strong> sería estacionario.<br />

Cuadro 1. Función de autocorrelación para el <strong>precio</strong> <strong>del</strong> <strong>cobre</strong><br />

Período 1870-1998 Período 1850-1998<br />

Rezago Nivel de <strong>precio</strong> Primeras Primeras<br />

diferencias Nivel de <strong>precio</strong> diferencias<br />

1 0,86 ** 0,04 0,93 ** 0,11<br />

2 0,71 ** -0,12 0,85 ** -0,21 **<br />

3 0,59 ** -0,23 ** 0,79 ** -0,16 **<br />

4 0,54 ** -0,11 * 0,75 ** -0,14 **<br />

5 0,52 ** -0,12 ** 0,74 ** -0,13 **<br />

6 0,52 ** 0,09 * 0,73 ** 0,06 **<br />

7 0,51 ** -0,01 0,72 ** 0,01 **<br />

8 0,49 ** 0,02 0,71 ** 0,06 **<br />

9 0,48 ** 0,05 0,69 ** 0,02 **<br />

10 0,46 ** -0,03 0,67 ** -0,02 *<br />

**, * indican significancia al 5% y 10% respectivamente para el Box-Pierce Q estadístico<br />

Uno de los problemas de estos tests es que son sensibles al período<br />

muestral considerado; por ejemplo, al tomar series de datos mas cortas<br />

como el período 1870-1970 o el período 1910-1998, el test ADF ya<br />

no permitiría rechazar la hipótesis de raíz unitaria al 5% aun cuando se