tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

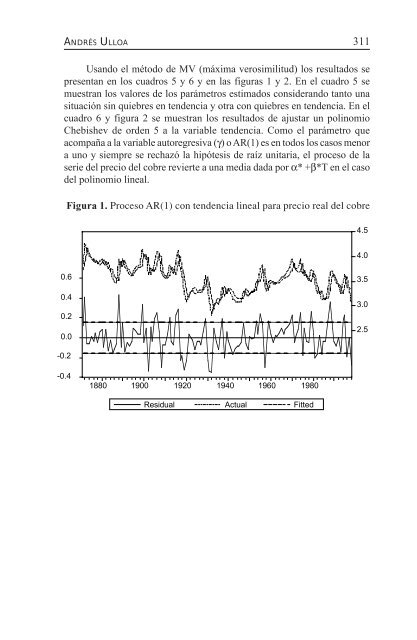

ANDRÉS ULLOA<br />

311<br />

Usando el método de MV (máxima verosimilitud) los resultados se<br />

presentan en los cuadros 5 y 6 y en las figuras 1 y 2. En el cuadro 5 se<br />

muestran los valores de los parámetros estimados considerando tanto una<br />

situación sin quiebres en <strong>tendencia</strong> y otra con quiebres en <strong>tendencia</strong>. En el<br />

cuadro 6 y figura 2 se muestran los resultados de ajustar un polinomio<br />

Chebishev de orden 5 a la variable <strong>tendencia</strong>. Como el parámetro que<br />

acompaña a la variable autoregresiva (γ) o AR(1) es en todos los casos menor<br />

a uno y siempre se rechazó la hipótesis de raíz unitaria, el proceso de la<br />

serie <strong>del</strong> <strong>precio</strong> <strong>del</strong> <strong>cobre</strong> revierte a una media dada por α* +β*T en el caso<br />

<strong>del</strong> polinomio lineal.<br />

Figura 1. Proceso AR(1) con <strong>tendencia</strong> lineal para <strong>precio</strong> real <strong>del</strong> <strong>cobre</strong><br />

4.5<br />

4.0<br />

0.6<br />

0.4<br />

0.2<br />

0.0<br />

3.5<br />

3.0<br />

2.5<br />

-0.2<br />

-0.4<br />

1880 1900 1920 1940 1960 1980<br />

Residual Actual Fitted