tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ANDRÉS ULLOA<br />

315<br />

Este cambio en el <strong>precio</strong> puede tomar algún tiempo dependiendo de<br />

las condiciones de los inventarios. Si la información entregada por el PIB<br />

estuviera cointegrada con la <strong>del</strong> <strong>precio</strong> <strong>del</strong> <strong>cobre</strong>, los analistas podrían utilizar<br />

las predicciones en el crecimiento económico como un instrumento para<br />

predecir el <strong>precio</strong> <strong>del</strong> <strong>cobre</strong>. Lo mismo ocurre con los inventarios; si la<br />

variable inventario estuviese cointegrada con la variable <strong>precio</strong>, la información<br />

obtenida sobre estos inventarios podría ser usada en la predicción <strong>del</strong><br />

<strong>precio</strong> <strong>del</strong> <strong>cobre</strong>.<br />

Los resultados preliminares de aplicar el test de Bierens de<br />

cointegración no lineal y el test de cointegración de Johansen muestran que<br />

el <strong>precio</strong> <strong>del</strong> <strong>cobre</strong> y el PIB estarían integrados en orden uno o dos. Por otro<br />

lado el <strong>precio</strong> <strong>del</strong> <strong>cobre</strong> estaría cointegrado con los inventarios en un orden<br />

de cointegración de al menos 2. Claramente ésta es un área de investigación<br />

futura que podría ser de mucha utilidad para obtener mayor información<br />

para mejorar las predicciones <strong>del</strong> <strong>precio</strong> <strong>del</strong> <strong>cobre</strong>.<br />

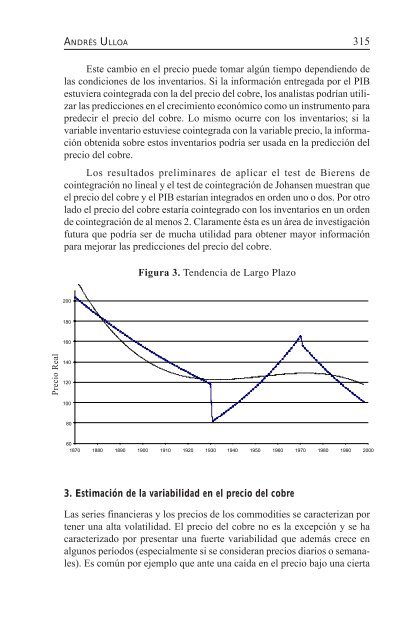

Figura 3. Tendencia de Largo Plazo<br />

200<br />

180<br />

160<br />

Pr<br />

eci<br />

o 140<br />

re<br />

al<br />

Precio Real<br />

120<br />

100<br />

80<br />

60<br />

1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000<br />

Años<br />

3. Estimación de la variabilidad en el <strong>precio</strong> <strong>del</strong> <strong>cobre</strong><br />

Las series financieras y los <strong>precio</strong>s de los commodities se caracterizan por<br />

tener una alta <strong>volatilidad</strong>. El <strong>precio</strong> <strong>del</strong> <strong>cobre</strong> no es la excepción y se ha<br />

caracterizado por presentar una fuerte variabilidad que además crece en<br />

algunos períodos (especialmente si se consideran <strong>precio</strong>s diarios o semanales).<br />

Es común por ejemplo que ante una caída en el <strong>precio</strong> bajo una cierta