tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

tendencia y volatilidad del precio del cobre

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ANDRÉS ULLOA<br />

313<br />

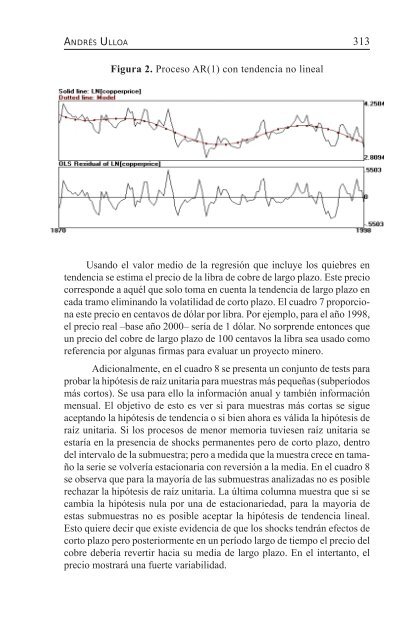

Figura 2. Proceso AR(1) con <strong>tendencia</strong> no lineal<br />

Usando el valor medio de la regresión que incluye los quiebres en<br />

<strong>tendencia</strong> se estima el <strong>precio</strong> de la libra de <strong>cobre</strong> de largo plazo. Este <strong>precio</strong><br />

corresponde a aquél que solo toma en cuenta la <strong>tendencia</strong> de largo plazo en<br />

cada tramo eliminando la <strong>volatilidad</strong> de corto plazo. El cuadro 7 proporciona<br />

este <strong>precio</strong> en centavos de dólar por libra. Por ejemplo, para el año 1998,<br />

el <strong>precio</strong> real –base año 2000– sería de 1 dólar. No sorprende entonces que<br />

un <strong>precio</strong> <strong>del</strong> <strong>cobre</strong> de largo plazo de 100 centavos la libra sea usado como<br />

referencia por algunas firmas para evaluar un proyecto minero.<br />

Adicionalmente, en el cuadro 8 se presenta un conjunto de tests para<br />

probar la hipótesis de raíz unitaria para muestras más pequeñas (subperíodos<br />

más cortos). Se usa para ello la información anual y también información<br />

mensual. El objetivo de esto es ver si para muestras más cortas se sigue<br />

aceptando la hipótesis de <strong>tendencia</strong> o si bien ahora es válida la hipótesis de<br />

raíz unitaria. Si los procesos de menor memoria tuviesen raíz unitaria se<br />

estaría en la presencia de shocks permanentes pero de corto plazo, dentro<br />

<strong>del</strong> intervalo de la submuestra; pero a medida que la muestra crece en tamaño<br />

la serie se volvería estacionaria con reversión a la media. En el cuadro 8<br />

se observa que para la mayoría de las submuestras analizadas no es posible<br />

rechazar la hipótesis de raíz unitaria. La última columna muestra que si se<br />

cambia la hipótesis nula por una de estacionariedad, para la mayoría de<br />

estas submuestras no es posible aceptar la hipótesis de <strong>tendencia</strong> lineal.<br />

Esto quiere decir que existe evidencia de que los shocks tendrán efectos de<br />

corto plazo pero posteriormente en un período largo de tiempo el <strong>precio</strong> <strong>del</strong><br />

<strong>cobre</strong> debería revertir hacia su media de largo plazo. En el intertanto, el<br />

<strong>precio</strong> mostrará una fuerte variabilidad.