revista_quincena_enero

Revista quincenal de enero 2017 - Informativo Vera Paredes

Revista quincenal de enero 2017 - Informativo Vera Paredes

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Informativo Vera Paredes ASESORÍA TRIBUTARIA -1ra.Quincena de Enero A<br />

Nos Consultan<br />

ABOG. Dayana Cáceres Mori<br />

RENTAS POR DIRECTOR DE EMPRESAS<br />

El sr. Hugo Romero con DNI 084541X4 quien se desempeña como director de la empresa ‘’ EL SABER’’<br />

que es una cadena de librerías, y durante el mes de Diciembre 2016 ha asistido a dos reuniones de<br />

directorio, habiendo percibido por ello la suma de S/.2, 000 cada en cada reunión. (05/12 y 14/12)<br />

Se solicita determinar la forma en cómo debe tributar el Sr. Romero por el mes de Diciembre 2016.<br />

Considerando que por información proporcionada por el mismo Sr. Romero, este tiene ingresos solo por<br />

la cadena de librerías – como director de empresa.<br />

Solución:<br />

En el caso planteado el Sr. Romero no está obligado a emitir comprobante de pago, la empresa ‘’ EL<br />

SABER’’ hará el pago correspondiente con la emisión de un recibo simple de caja que servirá para efectos<br />

de la contabilización del gasto y la deducibilidad para efectos tributarios, en dicho recibo se detallara la<br />

retención del impuesto a la renta correspondiente del 8%<br />

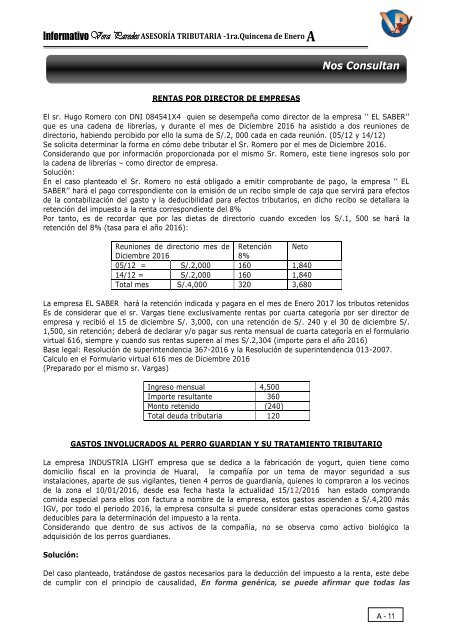

Por tanto, es de recordar que por las dietas de directorio cuando exceden los S/.1, 500 se hará la<br />

retención del 8% (tasa para el año 2016):<br />

Reuniones de directorio mes de Retención Neto<br />

Diciembre 2016<br />

8%<br />

05/12 = S/.2,000 160 1,840<br />

14/12 = S/.2,000 160 1,840<br />

Total mes S/.4,000 320 3,680<br />

La empresa EL SABER hará la retención indicada y pagara en el mes de Enero 2017 los tributos retenidos<br />

Es de considerar que el sr. Vargas tiene exclusivamente rentas por cuarta categoría por ser director de<br />

empresa y recibió el 15 de diciembre S/. 3,000, con una retención de S/. 240 y el 30 de diciembre S/.<br />

1,500, sin retención; deberá de declarar y/o pagar sus renta mensual de cuarta categoría en el formulario<br />

virtual 616, siempre y cuando sus rentas superen al mes S/.2,304 (importe para el año 2016)<br />

Base legal: Resolución de superintendencia 367-2016 y la Resolución de superintendencia 013-2007.<br />

Calculo en el Formulario virtual 616 mes de Diciembre 2016<br />

(Preparado por el mismo sr. Vargas)<br />

Ingreso mensual 4,500<br />

Importe resultante 360<br />

Monto retenido (240)<br />

Total deuda tributaria 120<br />

GASTOS INVOLUCRADOS AL PERRO GUARDIAN Y SU TRATAMIENTO TRIBUTARIO<br />

La empresa INDUSTRIA LIGHT empresa que se dedica a la fabricación de yogurt, quien tiene como<br />

domicilio fiscal en la provincia de Huaral, la compañía por un tema de mayor seguridad a sus<br />

instalaciones, aparte de sus vigilantes, tienen 4 perros de guardianía, quienes lo compraron a los vecinos<br />

de la zona el 10/01/2016, desde esa fecha hasta la actualidad 15/12/2016 han estado comprando<br />

comida especial para ellos con factura a nombre de la empresa, estos gastos ascienden a S/.4,200 más<br />

IGV, por todo el periodo 2016, la empresa consulta si puede considerar estas operaciones como gastos<br />

deducibles para la determinación del impuesto a la renta.<br />

Considerando que dentro de sus activos de la compañía, no se observa como activo biológico la<br />

adquisición de los perros guardianes.<br />

Solución:<br />

Del caso planteado, tratándose de gastos necesarios para la deducción del impuesto a la renta, este debe<br />

de cumplir con el principio de causalidad, En forma genérica, se puede afirmar que todas las<br />

A - 11