Outils ESG à l'intention des gestionnaires de fonds - CDC

Outils ESG à l'intention des gestionnaires de fonds - CDC

Outils ESG à l'intention des gestionnaires de fonds - CDC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

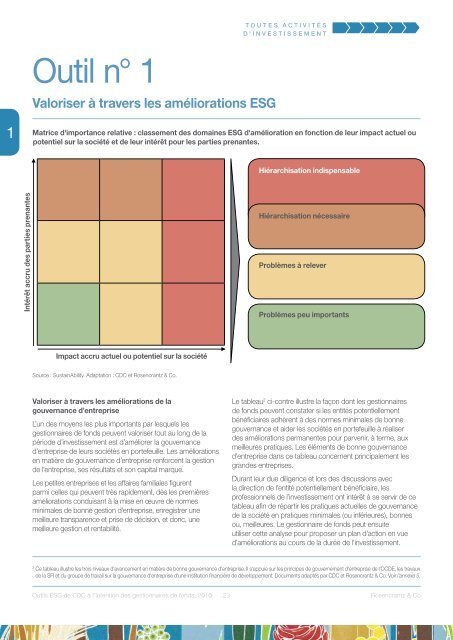

Intérêt accru <strong><strong>de</strong>s</strong> parties prenantes<br />

Outil n° 1<br />

Valoriser <strong>à</strong> travers les améliorations <strong>ESG</strong><br />

<strong>Outils</strong> <strong>ESG</strong> <strong>de</strong> <strong>CDC</strong> <strong>à</strong> <strong>l'intention</strong> <strong><strong>de</strong>s</strong> <strong>gestionnaires</strong> <strong>de</strong> <strong>fonds</strong>, 2010<br />

T o u T E S a c T i V i T é S<br />

d'inVESTiSSEmEnT<br />

Matrice d'importance relative : classement <strong><strong>de</strong>s</strong> domaines <strong>ESG</strong> d'amélioration en fonction <strong>de</strong> leur impact actuel ou<br />

potentiel sur la société et <strong>de</strong> leur intérêt pour les parties prenantes.<br />

Impact accru actuel ou potentiel sur la société<br />

Source : SustainAbility. Adaptation : <strong>CDC</strong> et Rosencrantz & Co.<br />

Valoriser <strong>à</strong> travers les améliorations <strong>de</strong> la<br />

gouvernance d'entreprise<br />

L’un <strong><strong>de</strong>s</strong> moyens les plus importants par lesquels les<br />

<strong>gestionnaires</strong> <strong>de</strong> <strong>fonds</strong> peuvent valoriser tout au long <strong>de</strong> la<br />

pério<strong>de</strong> d’investissement est d’améliorer la gouvernance<br />

d’entreprise <strong>de</strong> leurs sociétés en portefeuille. Les améliorations<br />

en matière <strong>de</strong> gouvernance d’entreprise renforcent la gestion<br />

<strong>de</strong> l'entreprise, ses résultats et son capital marque.<br />

Les petites entreprises et les affaires familiales figurent<br />

parmi celles qui peuvent très rapi<strong>de</strong>ment, dès les premières<br />

améliorations conduisant <strong>à</strong> la mise en œuvre <strong>de</strong> normes<br />

minimales <strong>de</strong> bonne gestion d'entreprise, enregistrer une<br />

meilleure transparence et prise <strong>de</strong> décision, et donc, une<br />

meilleure gestion et rentabilité.<br />

Hiérarchisation indispensable<br />

Hiérarchisation nécessaire<br />

Problèmes <strong>à</strong> relever<br />

Problèmes peu importants<br />

Le tableau 2 ci-contre illustre la façon dont les <strong>gestionnaires</strong><br />

<strong>de</strong> <strong>fonds</strong> peuvent constater si les entités potentiellement<br />

bénéficiaires adhèrent <strong>à</strong> <strong><strong>de</strong>s</strong> normes minimales <strong>de</strong> bonne<br />

gouvernance et ai<strong>de</strong>r les sociétés en portefeuille <strong>à</strong> réaliser<br />

<strong><strong>de</strong>s</strong> améliorations permanentes pour parvenir, <strong>à</strong> terme, aux<br />

meilleures pratiques. Les éléments <strong>de</strong> bonne gouvernance<br />

d'entreprise dans ce tableau concernent principalement les<br />

gran<strong><strong>de</strong>s</strong> entreprises.<br />

Durant leur due diligence et lors <strong><strong>de</strong>s</strong> discussions avec<br />

la direction <strong>de</strong> l'entité potentiellement bénéficiaire, les<br />

professionnels <strong>de</strong> l’investissement ont intérêt <strong>à</strong> se servir <strong>de</strong> ce<br />

tableau afin <strong>de</strong> répartir les pratiques actuelles <strong>de</strong> gouvernance<br />

<strong>de</strong> la société en pratiques minimales (ou inférieures), bonnes<br />

ou, meilleures. Le gestionnaire <strong>de</strong> <strong>fonds</strong> peut ensuite<br />

utiliser cette analyse pour proposer un plan d'action en vue<br />

d'améliorations au cours <strong>de</strong> la durée <strong>de</strong> l'investissement.<br />

2 Ce tableau illustre les trois niveaux d'avancement en matière <strong>de</strong> bonne gouvernance d'entreprise. Il s'appuie sur les principes <strong>de</strong> gouvernement d'entreprise <strong>de</strong> l'OCDE, les travaux<br />

<strong>de</strong> la SFI et du groupe <strong>de</strong> travail sur la gouvernance d'entreprise d'une institution financière <strong>de</strong> développement. Documents adaptés par <strong>CDC</strong> et Rosencrantz & Co. Voir l'annexe 5.<br />

23 Rosencrantz & Co