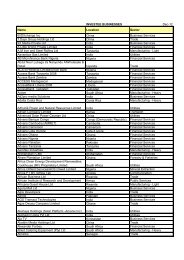

Outils ESG à l'intention des gestionnaires de fonds - CDC

Outils ESG à l'intention des gestionnaires de fonds - CDC

Outils ESG à l'intention des gestionnaires de fonds - CDC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Outil n° 6<br />

Due diligence <strong>ESG</strong><br />

• Salaire minimum local ?<br />

Respect <strong>de</strong> l'entreprise ?<br />

• Discrimination ? Voir les annexes 5 et 10.<br />

• Représentation et syndicats ?<br />

• Main d'œuvre vulnérable ?<br />

Hygiène et sécurité<br />

• Types et niveaux <strong>de</strong> risques d'hygiène et <strong>de</strong><br />

sécurité ?<br />

• Mesures, procédures et matériel<br />

<strong>de</strong> protection ?<br />

• Bilan <strong>de</strong> sécurité ?<br />

• Formation ?<br />

Autres questions sociales<br />

• Impacts sur les communautés locales ?<br />

• Autres questions sociales locales particulières ?<br />

• Concertations population locale/ONG ?<br />

• Relocalisations ?<br />

• Déplacement ?<br />

• Questions <strong>de</strong> patrimoine culturel sensibles ?<br />

• Risques d'effets néfastes pour les<br />

populations autochtones ?<br />

• Pour les opérations éloignées : impact <strong><strong>de</strong>s</strong> activités <strong>de</strong><br />

l'entreprise sur les communautés locales ? Utilisation<br />

<strong>de</strong> main d'œuvre non locale ? Logement et autres<br />

conditions <strong>de</strong> vie <strong><strong>de</strong>s</strong> travailleurs et <strong>de</strong> leur famille ?<br />

• Licenciements ?<br />

• Utilisation par l'entreprise <strong>de</strong> forces <strong>de</strong> sécurité ?<br />

Gouvernance : intégrité dans la conduite <strong><strong>de</strong>s</strong><br />

affaires et gouvernance d'entreprise<br />

Intégrité dans la conduite <strong><strong>de</strong>s</strong> affaires<br />

• Score sur l'indice <strong>de</strong> perception <strong>de</strong> la corruption<br />

<strong>de</strong> Transparency International ? Voir l'outil n° 5 et<br />

l'annexe 5.<br />

• Prévalence <strong>de</strong> la corruption dans le secteur industriel ?<br />

• Condamnations pénales ?<br />

• Co<strong>de</strong> <strong>de</strong> conduite ?<br />

• Formation <strong><strong>de</strong>s</strong> employés sur la lutte contre la<br />

corruption ?<br />

<strong>Outils</strong> <strong>ESG</strong> <strong>de</strong> <strong>CDC</strong> <strong>à</strong> <strong>l'intention</strong> <strong><strong>de</strong>s</strong> <strong>gestionnaires</strong> <strong>de</strong> <strong>fonds</strong>, 2010<br />

43<br />

duE diliGEncE<br />

• Formation et procédures sur la lutte<br />

contre le blanchiment <strong>de</strong> capitaux (AML)<br />

et sur la « connaissance du client » (KYC) ?<br />

• Comptabilité et conformité juridique ?<br />

• Contribution et affiliations politiques ?<br />

• Dénonciation par les médias <strong>de</strong> pratiques illicites ou<br />

douteuses ?<br />

• I<strong>de</strong>ntité du bénéficiaire effectif non révélée ou<br />

inhabituelle ou carried interests ?<br />

• Changement soudain ou inexpliqué d'investisseurs,<br />

d'actionnaires, d'auditeurs, <strong>de</strong> comptables, d'avocats<br />

ou autres conseillers professionnels ?<br />

• Évasion fiscale ?<br />

• Utilisation suspecte <strong>de</strong> paradis fiscaux, <strong>de</strong> compagnies<br />

off-shore, doute quant <strong>à</strong> la rémunération, l'origine <strong><strong>de</strong>s</strong><br />

<strong>fonds</strong>, le style <strong>de</strong> vie, les commissions, les dépenses<br />

locales ou les prix <strong>de</strong> transfert ?<br />

• Procédures juridiques complexes ou graves ?<br />

• Réticence <strong>à</strong> abor<strong>de</strong>r les questions d'intégrité dans la<br />

conduite <strong><strong>de</strong>s</strong> affaires ?<br />

Gouvernance d'entreprise<br />

• Attachement <strong>à</strong> la bonne gouvernance d'entreprise ?<br />

• Conseil d'administration structuré et fonctionnel ?<br />

• Contrôle et gestion <strong><strong>de</strong>s</strong> risques suffisants ?<br />

• Transparence et communication d'informations<br />

suffisantes ?<br />

• Droits <strong><strong>de</strong>s</strong> actionnaires minoritaires et traitement<br />

<strong><strong>de</strong>s</strong> parties prenantes ?<br />

Le tableau ci-contre donne <strong><strong>de</strong>s</strong> éléments d'orientation sur les<br />

types <strong>de</strong> risques <strong>ESG</strong> et d'opportunités d'amélioration <strong>ESG</strong><br />

les plus courants dans différents secteurs industriels. Voir<br />

l'annexe 2 pour <strong><strong>de</strong>s</strong> informations plus détaillées. De plus amples<br />

informations sur <strong><strong>de</strong>s</strong> secteurs industriels spécifiques se trouvent<br />

dans les directives EHS <strong>de</strong> la SFI, brièvement décrites <strong>à</strong> l'annexe<br />

5 <strong>de</strong> ce document.<br />

Rosencrantz & Co