CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

definiamo liquidità immediate. Le disponibilità economiche, le liquidità differite e immediate<br />

costituiscono il cosiddetto attivo circolante o corrente 8 .<br />

Con tale termine vogliamo identificare in un’unica classe gli investimenti che hanno in comune il<br />

carattere di essere impieghi di breve durata, ovvero investimenti destinati a trasformarsi in moneta<br />

entro un periodo di tempo inferiore all’anno o, comunque, costituiti da denaro o valori assimilati.<br />

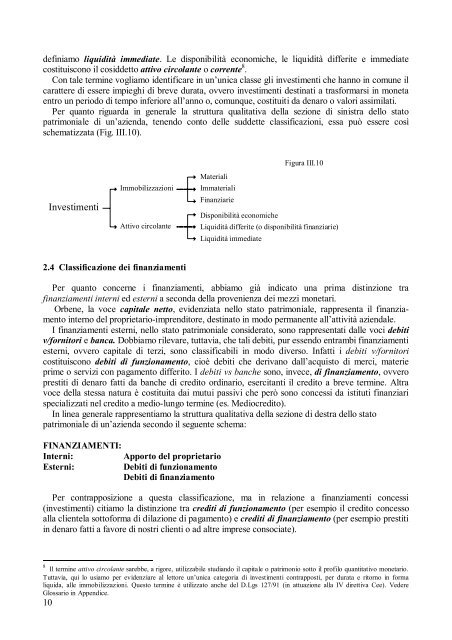

Per quanto riguarda in generale la struttura qualitativa della sezione di sinistra dello stato<br />

patrimoniale di un’azienda, tenendo conto delle suddette classificazioni, essa può essere così<br />

schematizzata (Fig. <strong>III</strong>.10).<br />

2.4 Classificazione dei finanziamenti<br />

10<br />

Investimenti<br />

Materiali<br />

Immobilizzazioni Immateriali<br />

Attivo circolante<br />

Finanziarie<br />

Figura <strong>III</strong>.10<br />

Per quanto concerne i finanziamenti, abbiamo già indicato una prima distinzione tra<br />

finanziamenti interni ed esterni a seconda della provenienza dei mezzi monetari.<br />

Orbene, la voce capitale netto, evidenziata nello stato patrimoniale, rappresenta il finanziamento<br />

interno del proprietario-imprenditore, destinato in modo permanente all’attività aziendale.<br />

I finanziamenti esterni, nello stato patrimoniale considerato, sono rappresentati dalle voci debiti<br />

v/fornitori e banca. Dobbiamo rilevare, tuttavia, che tali debiti, pur essendo entrambi finanziamenti<br />

esterni, ovvero capitale di terzi, sono classificabili in modo diverso. Infatti i debiti v/fornitori<br />

costituiscono debiti di funzionamento, cioè debiti che derivano dall’acquisto di merci, materie<br />

prime o servizi con pagamento differito. I debiti vs banche sono, invece, di finanziamento, ovvero<br />

prestiti di denaro fatti da banche di credito ordinario, esercitanti il credito a breve termine. Altra<br />

voce della stessa natura è costituita dai mutui passivi che però sono concessi da istituti finanziari<br />

specializzati nel credito a medio-lungo termine (es. Mediocredito).<br />

In linea generale rappresentiamo la struttura qualitativa della sezione di destra dello stato<br />

patrimoniale di un’azienda secondo il seguente schema:<br />

FINANZIAMENTI:<br />

Interni: Apporto del proprietario<br />

Esterni: Debiti di funzionamento<br />

Debiti di finanziamento<br />

Disponibilità economiche<br />

Liquidità differite (o disponibilità finanziarie)<br />

Liquidità immediate<br />

Per contrapposizione a questa classificazione, ma in relazione a finanziamenti concessi<br />

(investimenti) citiamo la distinzione tra crediti di funzionamento (per esempio il credito concesso<br />

alla clientela sottoforma di dilazione di pagamento) e crediti di finanziamento (per esempio prestiti<br />

in denaro fatti a favore di nostri clienti o ad altre imprese consociate).<br />

8 Il termine attivo circolante sarebbe, a rigore, utilizzabile studiando il capitale o patrimonio sotto il profilo quantitativo monetario.<br />

Tuttavia, qui lo usiamo per evidenziare al lettore un’unica categoria di investimenti contrapposti, per durata e ritorno in forma<br />

liquida, alle immobilizzazioni. Questo termine è utilizzato anche del D.Lgs 127/91 (in attuazione alla IV direttiva Cee). Vedere<br />

Glossario in Appendice.