CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Dal principio di continuità della gestione, di cui si è detto in precedenza, deriva, quale<br />

indissolubile corollario, che l’esercizio è una suddivisione convenzionale della gestione effet-tuata<br />

allo scopo di poterne valutare lìandamento e le prospettive future: valutazione che, appunto, trova<br />

nel bilancio d’esercizio, articolato nello stato patrimoniale, nel conto economico e, dall’1/1/93,<br />

nella nota integrativa, il documento istruttorio principale.<br />

Se, dunque, la gestione è un processo naturalmente inscindibile, se non per finalità di resoconto,<br />

è evidente come sia necessario considerare le operazioni non ancora concluse e quelle non ancora<br />

iniziate sotto l’aspetto finanziario ma già produttive di effetti economici, per quanto riguarda la loro<br />

influenza sia sul patrimonio d’impresa sia sul reddito.<br />

Vediamo allora cosa si intende per «operazioni non ancora iniziate sotto l’aspetto finanziario»<br />

o, detto in altri termini, per «operazioni in corso che non hanno ancora avuto la manifestazione<br />

finanziaria».<br />

Quando si parla di manifestazione finanziaria ci si riferisce alle uscite o alle entrate di denaro,<br />

oppure alla nascita di crediti o di debiti che consentono di determinare in modo sicuro l'entità dei<br />

costi e dei ricavi.<br />

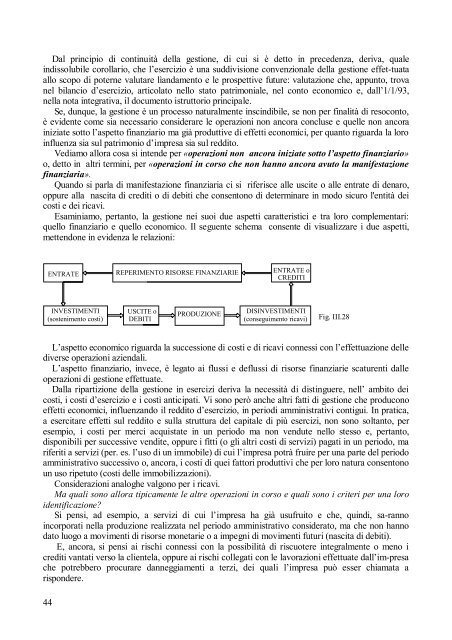

Esaminiamo, pertanto, la gestione nei suoi due aspetti caratteristici e tra loro complementari:<br />

quello finanziario e quello economico. Il seguente schema consente di visualizzare i due aspetti,<br />

mettendone in evidenza le relazioni:<br />

INVESTIMENTI<br />

(sostenimento costi)<br />

44<br />

ENTRATE<br />

REPERIMENTO RISORSE FINANZIARIE<br />

USCITE o<br />

DEBITI<br />

PRODUZIONE<br />

ENTRATE o<br />

CREDITI<br />

DISINVESTIMENTI<br />

(conseguimento ricavi)<br />

Fig. <strong>III</strong>.28<br />

L’aspetto economico riguarda la successione di costi e di ricavi connessi con l’effettuazione delle<br />

diverse operazioni aziendali.<br />

L’aspetto finanziario, invece, è legato ai flussi e deflussi di risorse finanziarie scaturenti dalle<br />

operazioni di gestione effettuate.<br />

Dalla ripartizione della gestione in esercizi deriva la necessità di distinguere, nell’ ambito dei<br />

costi, i costi d’esercizio e i costì anticipati. Vi sono però anche altri fatti di gestione che producono<br />

effetti economici, influenzando il reddito d’esercizio, in periodi amministrativi contigui. In pratica,<br />

a esercitare effetti sul reddito e sulla struttura del capitale di più esercizi, non sono soltanto, per<br />

esempio, i costi per merci acquistate in un periodo ma non vendute nello stesso e, pertanto,<br />

disponibili per successive vendite, oppure i fìtti (o gli altri costi di servizi) pagati in un periodo, ma<br />

riferiti a servizi (per. es. l’uso di un immobile) di cui l’impresa potrà fruire per una parte del periodo<br />

amministrativo successivo o, ancora, i costi di quei fattori produttivi che per loro natura consentono<br />

un uso ripetuto (costi delle immobilizzazioni).<br />

Considerazioni analoghe valgono per i ricavi.<br />

Ma quali sono allora tipicamente le altre operazioni in corso e quali sono i criteri per una loro<br />

identificazione?<br />

Si pensi, ad esempio, a servizi di cui l’impresa ha già usufruito e che, quindi, sa-ranno<br />

incorporati nella produzione realizzata nel periodo amministrativo considerato, ma che non hanno<br />

dato luogo a movimenti di risorse monetarie o a impegni di movimenti futuri (nascita di debiti).<br />

E, ancora, si pensi ai rischi connessi con la possibilità di riscuotere integralmente o meno i<br />

crediti vantati verso la clientela, oppure ai rischi collegati con le lavorazioni effettuate dall’im-presa<br />

che potrebbero procurare danneggiamenti a terzi, dei quali l’impresa può esser chiamata a<br />

rispondere.