CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

CAPITOLO III - IL BILANCIO D'ESERCIZIO - Meccanicamente

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Pertanto, l’insieme dei beni a disposizione del soggetto aziendale risulta gravato dagli impegni<br />

assunti verso terzi (finanziamenti esterni).<br />

In definitiva potremmo dare la seguente definizione: la struttura qualitativa del capitale è<br />

rappresentata dal complesso degli investimenti effettuati dall’imprenditore sui quali gravano i<br />

vincoli di finanziamenti esterni che, insieme a quelli interni, hanno consentito l’impiego di mezzi<br />

monetari in fattori della produzione.<br />

Per quanto detto appare logico che:<br />

1) sotto un profilo statico gli investimenti uguagliano nell’istante considerato i finanziamenti.<br />

Quindi:<br />

a) Investimenti = finanziamenti<br />

ovvero<br />

b) Investimenti = finanziamenti interni + finanziamenti esterni;<br />

2) sotto un aspetto dinamico gli investimenti devono, prima o poi, trasformarsi in mezzi monetari<br />

per effetto delle vendite dei prodotti finiti o delle merci, alla cui produzione e/o scambio è diretta<br />

l’attività aziendale. Ciò costituisce un presupposto fondamentale affinché l’impresa possa svolgere<br />

continuativamente la propria attività.<br />

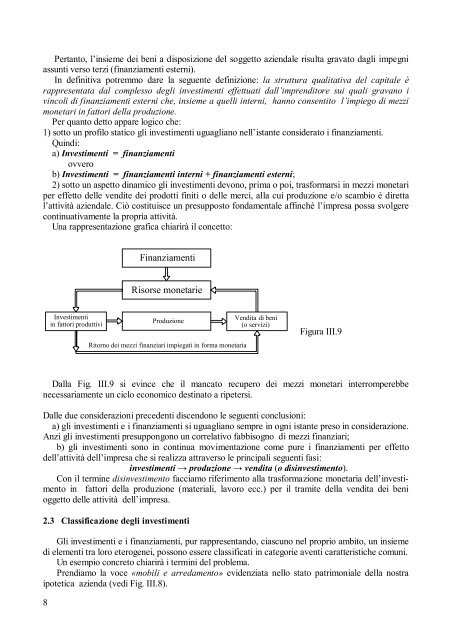

Una rappresentazione grafica chiarirà il concetto:<br />

8<br />

Finanziamenti<br />

Risorse monetarie<br />

Investimenti<br />

Produzione<br />

Vendita di beni<br />

in fattori produttivi<br />

(o servizi)<br />

Ritorno dei mezzi finanziari impiegati in forma monetaria<br />

Figura <strong>III</strong>.9<br />

Dalla Fig. <strong>III</strong>.9 si evince che il mancato recupero dei mezzi monetari interromperebbe<br />

necessariamente un ciclo economico destinato a ripetersi.<br />

Dalle due considerazioni precedenti discendono le seguenti conclusioni:<br />

a) gli investimenti e i finanziamenti si uguagliano sempre in ogni istante preso in considerazione.<br />

Anzi gli investimenti presuppongono un correlativo fabbisogno di mezzi finanziari;<br />

b) gli investimenti sono in continua movimentazione come pure i finanziamenti per effetto<br />

dell’attività dell’impresa che si realizza attraverso le principali seguenti fasi:<br />

investimenti → produzione → vendita (o disinvestimento).<br />

Con il termine disinvestimento facciamo riferimento alla trasformazione monetaria dell’investimento<br />

in fattori della produzione (materiali, lavoro ecc.) per il tramite della vendita dei beni<br />

oggetto delle attività dell’impresa.<br />

2.3 Classificazione degli investimenti<br />

Gli investimenti e i finanziamenti, pur rappresentando, ciascuno nel proprio ambito, un insieme<br />

di elementi tra loro eterogenei, possono essere classificati in categorie aventi caratteristiche comuni.<br />

Un esempio concreto chiarirà i termini del problema.<br />

Prendiamo la voce «mobili e arredamento» evidenziata nello stato patrimoniale della nostra<br />

ipotetica azienda (vedi Fig. <strong>III</strong>.8).