Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Ano 21<br />

Número 211<br />

Junho 2016

editorial<br />

Ano 21 - nº 211<br />

Junho 2016<br />

Alternativas<br />

Esta revista é uma<br />

publicação independente da<br />

Correcta Editora Ltda<br />

e de público dirigido<br />

para a crise<br />

Diretora de Redação:<br />

Kelly Lubiato - MTB 25933<br />

klubiato@revistaapolice.com.br<br />

Diretor Executivo:<br />

Francisco Pantoja<br />

francisco@revistaapolice.com.br<br />

Repórteres:<br />

Amanda Cruz<br />

amanda@revistaapolice.com.br<br />

Lívia Sousa<br />

livia@revistaapolice.com.br<br />

Executiva de Negócios:<br />

Graciane Pereira<br />

graciane@revistaapolice.com.br<br />

Diagramação e Arte:<br />

arte@revistaapolice.com.br<br />

Articulistas:<br />

J.B. Oliveira<br />

Luciano Máximo<br />

Tiragem:<br />

15.000 exemplares<br />

Circulação:<br />

Nacional<br />

Periodicidade:<br />

Mensal<br />

CORRECTA EDITORA LTDA<br />

Administração, Redação e Publicidade:<br />

CNPJ: 00689066/0001-30<br />

Rua Loefgreen, 1291 - cj. 133<br />

V. Clementino<br />

Cep 04040-031 - São Paulo/SP<br />

Telefones (11) 5082-1472 / 5082-2158<br />

Os artigos assinados são de responsabilidade<br />

exclusiva de seus autores, não<br />

representando, necessariamente, a<br />

opinião desta revista.<br />

O momento é de muita cautela na economia. Além da instabilidade política,<br />

atravessamos um período em que a economia está retraída, as pessoas<br />

fazem menos negócios e há ainda a expectativa de que tudo pode piorar.<br />

Para o setor de seguros não é diferente. Corretores de seguros e seguradoras<br />

correm para encontrar alternativas para não perder os clientes antigos<br />

que, no momento da renovação, se vêem impedidos de assinar os contratos<br />

pela simples falta de recursos. Novas alternativas de produtos, como o seguro<br />

auto popular, são aguardados ansiosamente. De qualquer forma, algumas<br />

seguradoras buscam na diversificação das coberturas uma forma de diminuir<br />

o valor dos prêmios.<br />

Os seguradores afirmam que é no momento da crise que as pessoas<br />

devem buscar proteção, porém, para uma enorme massa da população, é<br />

difícil, por exemplo, recuperar um seguro saúde após a perda do emprego.<br />

O contingente de 1,9 milhão de pessoas que saíram do sistema de saúde<br />

privado demorará um longo período para retornar ao mercado. Não é por<br />

falta de vontade, mas por falta de renda.<br />

Nesta edição, mostramos para os leitores como o mercado de seguros<br />

se preparou para atender camadas distintas da população. Por um lado, o<br />

atendimento aos mais abastados se mostra um nicho muito lucrativo. Para<br />

atender os poucos que compõem a classe A há produtos em quase todas<br />

as carteiras. Por outro lado, a popularização de outros produtos garante<br />

proteção para aqueles que conhecem a sua necessidade, mas contam com<br />

capital pequeno.<br />

Existe disponibilidade de produtos para todos. O corretor de seguros<br />

precisa conhecer esta realidade para continuar atendendo bem seus clientes.<br />

Boa leitura!<br />

Diretora de Redação<br />

Acesse nosso site<br />

www.revistaapolice.com.br<br />

Siga nosso<br />

twitter.com/revistaapolice<br />

Curta nosso<br />

<strong>Revista</strong> <strong>Apólice</strong><br />

Errata: Na edição 210 - maio 2016, na página 37, a foto que aparece no rodapé<br />

é de Julio Murta, da AIG Seguros<br />

Mande suas dúvidas, críticas e sugestões para redacao@revistaapolice.com.br<br />

3

sumário<br />

16 Luxo/popular<br />

Para atingir todos os públicos, companhias<br />

do mercado de seguros têm produtos desenhados<br />

para todos os tipos de bolsos e<br />

estilos de vida<br />

22<br />

especial Ciab<br />

Mercado segurador esbarra em desafios<br />

tecnológicos. Para enfrentar os desafios<br />

da disruptura digital, seguradoras buscam<br />

apoio de empresas especializadas no setor<br />

30 capitalização A contratação de títulos de capitalização é<br />

controversa quando não há informações<br />

sobre os produtos, mas pode ajudar na<br />

educação financeira<br />

Cerca de 700 profissionais se reuniram em<br />

34 conseg/ne<br />

Natal para discutir os desafios do setor de<br />

seguros e o fortalecimento do mercado<br />

na região<br />

38<br />

evento<br />

Encontro realizado no Paraná ratificou a<br />

necessidade dos corretores de buscar<br />

alternativas para o seguro de automóvel,<br />

que registrou queda em 2016<br />

6<br />

10<br />

14<br />

42<br />

|<br />

|<br />

|<br />

|<br />

painel<br />

gente<br />

direto de londres<br />

comunicação<br />

4

5

Os seguros de índices climáticos<br />

não somente contribuem para maior previsibilidade<br />

dos negócios das empresas,<br />

como também ajudam a melhorar a sua<br />

avaliação de crédito no mercado, uma vez<br />

que agências de rating avaliam melhor as<br />

companhias que se mostram mais resilientes<br />

a intempéries.<br />

Os seguros paramétricos baseiam-se<br />

na definição de índices para a ocorrência<br />

de eventos naturais. No momento em<br />

que o índice paramétrico é alcançado ou<br />

excedido, a apólice pode ser acionada.<br />

No caso de chuvas, por exemplo, um dos<br />

indicadores é uma precipitação pluviométrica<br />

superior a um determinado índice<br />

acordado entre segurador e segurado.<br />

Trata-se, portanto, de um modelo difepainel<br />

• nfinanças<br />

Semana Nacional de Educação Financeira<br />

Para saúde financeira: educação.<br />

Partindo dessa premissa, o governo federal<br />

formou o Conef – Comitê Nacional<br />

da Educação Financeira – com entidades<br />

como CNseg, Susep, Febraban, entre outras,<br />

para ajudar a desenvolver a cultura<br />

da disciplina e educação financeira.<br />

Para isso, diversos mecanismos<br />

foram criados, como o<br />

selo ENEF, que reconhece as<br />

iniciativas de empresas privadas<br />

que colaboram com<br />

a disseminação dessa ideia.<br />

Além disso, para ter direito<br />

ao reconhecimento, devem<br />

ser obedecidos critérios<br />

como: a iniciativa deve<br />

ser inclusiva e gratuita,<br />

trabalhar conteúdos voltados<br />

à cidadania, consumo responsável<br />

pelo orçamento pessoal e<br />

familiar, poupança e investimento,<br />

planejamento financeiro, entre<br />

outros fatores.<br />

Entre 16 e 20 de maio, mais uma<br />

semana de debates sobre o assunto ocupou<br />

o mercado. Com palestras e diversas<br />

atividades ao longo desses dias, o mercado<br />

discutiu como ajudar outros setores a<br />

pensar em ferramentas para garantir uma<br />

sociedade mais preparada para o futuro.<br />

• nsinistros<br />

Novos serviços Auto<br />

A Azul Seguros lançou novos serviços<br />

referentes ao sinistro de automóvel:<br />

o SMS e o Acompanhamento de Sinistro.<br />

Após a comunicação do sinistro,<br />

a companhia envia mensagens para o<br />

celular cadastrado na abertura do aviso,<br />

informando o número do processo<br />

e autorização dos reparos, no caso de<br />

sinistro perda parcial.<br />

Já o acompanhamento é feito<br />

diretamente no site da seguradora.<br />

Corretor e cliente devem estar logados,<br />

e permite a consulta online das etapas<br />

– aviso de sinistro, status da vistoria,<br />

autorização dos reparos, solicitação de<br />

documentos, liberação do pagamento<br />

e histórico dos emails enviados.<br />

Segundo Felipe Milagres, diretor<br />

da empresa, “implementar opções<br />

de serviços que garantam acesso às<br />

informações a qualquer momento, de<br />

forma simples e rápida, é importante<br />

para manter a tranquilidade e conveniência<br />

dos nossos clientes e corretores”.<br />

• nproduto<br />

Opção para setores impactados pelo clima<br />

A Swiss Re Corporate Solutions<br />

oferece o primeiro produto paramétrico<br />

no País. Ele é voltado para setores da<br />

economia que têm receitas e custos de<br />

operação diretamente impactados por<br />

variações inesperadas no clima, como<br />

é o caso das empresas de geração de<br />

energia elétrica com fonte renovável e<br />

dos grandes players do agronegócio que<br />

são afetados pelo regime de chuva, vento,<br />

sol e temperatura.<br />

“É uma nova forma de ajudar as empresas<br />

a minimizarem eventuais perdas<br />

em seus resultados financeiros diante de<br />

eventos climáticos imprevisíveis, como excesso<br />

ou ausência de chuva por exemplo”,<br />

afirma o diretor de seguros rurais da Swiss<br />

Re Corporate Solutions, José Cullen.<br />

rente do tradicional, que é fundamentado<br />

na ocorrência de um evento. Na prática,<br />

assemelha-se à uma operação de opção<br />

financeira, mas mais simples e flexível.<br />

6

• nconcurso<br />

Qual a importância do seguro?<br />

A Confederação Nacional das Empresas<br />

de Seguros Gerais, Previdência<br />

Privada e Vida, Saúde Suplementar e<br />

Capitalização (CNseg), com apoio da<br />

Superintendência de Seguros Privados<br />

(Susep), lança o 1º Concurso Cultural<br />

Minha Vida Mais Segura (#minhavidamaissegura)<br />

com o objetivo de<br />

conscientizar a população sobre<br />

a importância da proteção da<br />

sua vida, da sua família e do seu<br />

patrimônio.<br />

A temática do 1º Concurso<br />

Cultural Minha Vida Mais Segura<br />

(#minhavidamaissegura) visa<br />

estimular a reflexão, a pesquisa,<br />

o debate, a criatividade e o compartilhamento<br />

de experiências e<br />

informações sobre a cultura da<br />

prevenção e da segurança financeira.<br />

Para participar, os interessados podem<br />

optar pelo envio de vídeos com até dois<br />

minutos de duração, posts em forma de<br />

texto, fotografias ou ilustrações que contenham<br />

histórias reais ou ficcionais sobre a<br />

importância de um ou mais tipos de seguro<br />

na vida de uma pessoa ou de uma família.<br />

O material aprovado será publicado<br />

na página da Susep no Facebook e serão<br />

selecionados os cinco vídeos e os cinco<br />

posts mais curtidos e compartilhados.<br />

A ideia é que haja uma reflexão em<br />

torno da questão ‘Qual a importância do<br />

seguro na sua vida?’ e que o conteúdo<br />

tenha uma abordagem leve, descontraída,<br />

cômica e inovadora. Os<br />

vencedores serão conhecidos no dia<br />

21 de novembro. O autor do melhor<br />

post será contemplado com um iPad<br />

wi-fi, 16GB e o do melhor vídeo,<br />

com uma câmera GoPro Hero 4 e um<br />

notebook com processador Intel Core<br />

i5. O regulamento completo do concurso<br />

pode ser consultado no portal<br />

da CNseg ou na página da Susep no<br />

Facebook. O prazo para a participação<br />

é até o dia 30 de setembro.

painel<br />

• ncorporativo<br />

Investimentos retornam ao Brasil<br />

Com a formação de escritório em<br />

Miami, a QBE Seguros fica mais próxima<br />

de sua atuação no Brasil e aposta<br />

na volta ao segmento corporativo.<br />

A companhia, que em 2004<br />

passou a atuar com mais força na<br />

área de massificados passando, em<br />

2006 para linhas corporativas como<br />

transporte, vida em grupo e garantia.<br />

“Decidimos, então, focar na companhia<br />

na área de afinidades, onde<br />

poderíamos fazer a diferença. Não<br />

queremos entrar com preços muito<br />

baixos e depois ter que sair por causa<br />

de um mau desempenho de mercado”,<br />

afirmou Raphael Alexander, CEO da<br />

QBE Brasil.<br />

Os próximos passos já estão<br />

definidos: entrar na carteira de<br />

RC, em todas as modalidades,<br />

lançar os produtos de D&O e<br />

o E&O e riscos de engenharia.<br />

“Além disso, há uma proposta<br />

específica para o segmento de<br />

energia. Essa é a QBE que estamos<br />

construindo e todas as<br />

operações estarão prontas até o<br />

fim de ano. Apesar da economia<br />

não ter tido uma boa performance<br />

nos últimos tempos, o mercado<br />

de seguros passou por mudanças<br />

e queremos formar parcerias rentáveis”,<br />

afirmou Ariel Gutemberg,<br />

diretor comercial da companhia.<br />

• ntransporte<br />

Campanha de incentivo<br />

A Porto Seguro Transportes iniciou<br />

a campanha Carga Premiada, que tem<br />

como objetivo reconhecer e premiar os<br />

corretores que ampliarem seus negócios<br />

com os seguros de Transportes da companhia.<br />

Durante a ação, que terá a duração<br />

de cinco meses e acontecerá até o dia<br />

30 de setembro de 2016, os corretores<br />

poderão acumular pontos a cada venda de<br />

seguro ou renovação<br />

das apólices e trocar<br />

por prêmios.<br />

Na edição deste ano, o profissional<br />

que acumular pontos poderá escolher<br />

entre as mais de cinco mil opções de prêmios<br />

no site da campanha. Os produtos da<br />

carteira participantes da campanha são:<br />

RCTR-C, RCF–DC, RCTR-VI, RCTA–<br />

C, Transportes Embarcador, Transportes<br />

Nacional, Transportes Internacional e<br />

Transportes Mais Simples. Os corretores<br />

terão suas pontuações computadas de<br />

acordo com as categorias: seguros novos,<br />

renovação e seguros avulsos.<br />

• nviagem<br />

Parceria expande<br />

portfólio<br />

A Global Travel Assistance (GTA)<br />

firmou um acordo com a Axa Seguros.<br />

O contrato foi assinado na sede da GTA,<br />

que foi representada pelo presidente<br />

Celso Guelfi, pela diretora financeira<br />

Maria Helena Guelfi e pelo diretor<br />

comercial Gelson Popazoglo. Pela Axa<br />

Assistance, estiveram presentes o CEO<br />

Daniel Zanela, a gerente comercial Taís<br />

Mahalem e o diretor comercial Otacílio<br />

Santos.<br />

“Com esta parceria, a GTA passa<br />

a oferecer produtos diferenciados no<br />

mercado, como a inclusão de doenças<br />

pré-existentes e a cobertura para<br />

gravidez sem taxa adicional em nossos<br />

principais planos, além da inclusão de<br />

novas categorias esportivas no plano<br />

Full Sport Special”, enfatiza Guelfi.<br />

“Esta parceria com a GTA apresenta<br />

um portfólio de planos com uma série<br />

de serviços exclusivos, entre eles o de<br />

concierge, que geram valor agregado<br />

ao produto, com a melhor experiência<br />

possível ao viajante”, resume Zanela.<br />

8

• ninvestimento<br />

Seguro para financiamento coletivo<br />

O crowdfunding, ou financiamento<br />

coletivo, é uma prática que vem ganhando<br />

espaço no mercado mundial, embora<br />

ainda seja tímida no Brasil. A operação<br />

consiste em montar um fundo para<br />

receber capital para iniciativas de interesse<br />

coletivo. Para isso, são utilizadas<br />

plataformas online que recebem esse<br />

tipo de investimento. Muitas startups,<br />

especialmente as de tecnologia, começam<br />

seus empreendimentos a partir dessa<br />

arrecadação.<br />

Com um mercado mais maduro,<br />

investidores de grande porte fazem investimentos<br />

igualmente grandes, apostando<br />

em capitalizar essas ideias e lucrar junto<br />

com os novos empresários. Pensando<br />

nisso, a AIG está dando às operações<br />

de crowdfunding uma chance. Não para<br />

angariar dinheiro para startups, mas para<br />

cobrir as preocupações dos investidores<br />

com as possíveis fraudes nessas<br />

plataformas.<br />

A seguradora afirmou que ainda<br />

existem poucos casos de sinistros de<br />

fraude nesse setor, mas, por se tratar<br />

de uma área nova de atuação, o produto<br />

poderia ajudar a construir a confiança<br />

do investidor.<br />

O produto protege investidores individuais<br />

contra o roubo de ativos causados<br />

por diretores, administradores ou empregados<br />

das plataformas que causarem<br />

qualquer perda direta.<br />

Aderindo a essa inovação, as plataformas<br />

poderão aumentar o seu valor<br />

diante dos clientes. “Como um setor<br />

ainda muito jovem, as plataformas de<br />

crowdfunding são tão fortes como a confiança<br />

que eles têm em seus investidores”,<br />

afirmou Lex Baugh, presidente de Liability<br />

e Linhas Financeiras da companhia.<br />

No momento, Canadá e Reino Unido<br />

já podem contar com o novo produto. A<br />

expansão para outros países dependerá<br />

da legislação de cada um deles e das<br />

necessidades do mercado.<br />

9

gente<br />

Nova presidência<br />

em resseguradora<br />

Responsável por<br />

Rede e Canais<br />

O economista Tarcísio José Massote<br />

de Godoy é o novo presidente da<br />

resseguradora IRB Brasil RE. Entre janeiro<br />

e dezembro de 2015, Godoy exerceu a<br />

função Secretário Executivo do Ministério<br />

da Fazenda do Brasil.<br />

José Carlos Cardoso, que ocupou o<br />

cargo de agosto de 2015 até hoje, irá reassumir<br />

a vice-presidência de Resseguros<br />

da companhia<br />

Reforço para área<br />

comercial<br />

A Lockton Brasil anunciou a contratação<br />

de Leonardo Brunetti como<br />

superintendente Comercial em sua<br />

operação local. Brunetti vai se reportar<br />

a Nicholas Weiser, diretor Executivo da<br />

empresa, responsável pela recém-criada<br />

área de Vendas e Marketing de Ramos<br />

Elementares da companhia, juntamente<br />

com a diretoria de Varejo e Affinity que<br />

já era de sua responsabilidade.<br />

Diretor para divisão<br />

comercial<br />

Eduardo Grillo é o novo diretor executivo<br />

da divisão comercial da Allianz Seguros.<br />

O executivo passa a ser membro do Comitê<br />

Executivo da companhia. Grillo está na seguradora<br />

há dez anos, tendo ocupado até então<br />

o cargo de diretor da Regional Sul.<br />

O executivo Raphael de Luca<br />

Junior acaba de assumir o cargo de<br />

diretor geral da Rede Mapfre e Canais<br />

do Grupo Segurador Banco do Brasil<br />

e Mapfre.<br />

A partir de agora, de Luca é<br />

responsável por toda a estratégia da<br />

área comercial da marca no Brasil.<br />

Anteriormente, o executivo atuava<br />

como diretor comercial da seguradora,<br />

com foco nas regiões Norte, Nordeste,<br />

Centro-Oeste e parte do Sudeste.<br />

Reeleição de diretoria no CCS-RJ<br />

Em eleição no dia 31 de maio, os<br />

associados do Clube dos Corretores<br />

de Seguros do Rio de Janeiro (CCS-<br />

RJ) apostaram em mais um mandato<br />

para a atual diretoria da entidade.<br />

Por aclamação, o presidente Jayme<br />

Torres, o secretário Luiz Mario Rutowitsch<br />

e o diretor financeiro Amilcar<br />

Vianna continuam à frente do clube<br />

até 2018.<br />

10

gente<br />

Gerente de Marine na América Latina<br />

A operação de seguros da XL<br />

Catlin anunciou a promoção de<br />

Maurício Giuntini a gerente Regional<br />

de Marine para a América<br />

Latina. O executivo ficará baseado<br />

em São Paulo e irá se reportar a<br />

Lee Meyrick, Chief Underwriting<br />

Officer global de Marine.<br />

Em sua nova função, Giuntini<br />

trabalhará em colaboração com<br />

Ruben Chanona, subscritor senior<br />

de Marine da XL Catlin, e sua equipe<br />

no México, bem como com os<br />

subscritores da XL Catlin no Brasil<br />

e com corretores de toda a região<br />

para desenvolver as soluções.<br />

Anúncio de novo<br />

presidente<br />

A Orizon tem um novo presidente:<br />

Mario Martins. O executivo já foi diretor<br />

Comercial da empresa entre 2012 e<br />

2014 e recentemente estava na Cielo, um<br />

dos acionistas da empresa, como diretor<br />

de Estratégia e Varejo. Martins retorna<br />

à companhia para dar continuidade ao<br />

trabalho que levou a mais do que dobrar<br />

o EBTIDA da companhia nos últimos<br />

3 anos.<br />

Planos Empresariais com Coparticipação<br />

A assistência médica subsidiada para<br />

funcionários e dependentes, um dos itens<br />

mais corriqueiros dos pacotes de benefícios<br />

oferecidos pelas empresas aos seus funcionários,<br />

está colocando o mundo empresarial<br />

diante de uma grande questão com poucas<br />

respostas. Ofertar e manter o plano de saúde<br />

é uma das práticas de recursos humanos<br />

mais difundidas. É um fator decisivo na<br />

hora de atrair e reter talentos. O benefício<br />

é visto como um grande diferencial, quase<br />

imprescindível, pelos candidatos a emprego<br />

e pelos demais funcionários.<br />

Por outro lado, há uma grande necessidade<br />

organizacional na busca pela redução<br />

de despesas para compensar a queda nas<br />

vendas em decorrência do momento econômico<br />

do país. O que é forte indicativo de que<br />

este esforço será por médio ou longo prazo.<br />

Apesar de já ser uma competência es-<br />

sencial da Ameplan Saúde, a capacidade na<br />

gestão de recursos provedores de serviços e a<br />

pronta reversão desta capacidade em preços<br />

competitivos, ela apresenta mais uma alternativa<br />

àquelas empresas que desejam evitar<br />

o cancelamento do benefício.<br />

Outra razão bastante forte, além da<br />

necessidade de oferecer produtos mais<br />

acessíveis é o de buscar melhorar a gestão<br />

para haver menos desperdícios. O plano<br />

coparticipado induz a sociedade a se preocupar<br />

também com tantos exames e outros<br />

custos desnecessários que contribuem para o<br />

encarecimento dos Planos de Saúde.<br />

Especificamente para a Ameplan Saúde,<br />

esta “preocupação” deve ficar limitada ao<br />

caráter de se moderar o uso dos serviços, evitando-se<br />

o seu uso desnecessário e aleatório.<br />

Para a Operadora, o impacto financeiro<br />

advindo da participação dos beneficiários/<br />

José Silva dos Santos, Diretor Administrativo Financeiro e Laureci Zeviani, Diretor Comercial<br />

pacientes, tem pouca expressão, mas para os<br />

beneficiários o fato de ter que desembolsar<br />

em consultas e exames, provoca uma reflexão<br />

positiva e participativa neste desafio<br />

universal.<br />

O modelo utilizado pela Ameplan Saúde<br />

é bem parecido com outros já presentes<br />

no mercado: Uma participação nos valores<br />

de consultas eletivas; consulta de pronto<br />

socorro; exames simples, exames especiais,<br />

sem participação nas internações.<br />

Além disto, no caso da Ameplan Saúde,<br />

haverá um limitador (teto) de descontos<br />

para cada titular, dentro de cada mês.<br />

Isto promove o caráter regulador (Fator<br />

Moderador) sem penalizar o beneficiário<br />

financeiramente como costuma acontecer<br />

para aqueles pacientes que são acometidos<br />

de patologias crônicas e são obrigados a<br />

realizar consultas e exames para a correta<br />

elucidação da hipótese diagnóstica.<br />

Enfim, mais uma vez a Ameplan Saúde<br />

busca alternativa para oferecer serviços<br />

médicos e hospitalares com qualidade a<br />

um custo acessível.<br />

12

direto de londres<br />

por Luciano Máximo*<br />

A difícil tarefa de<br />

abandonar o Tabaco<br />

Para um fumante, largar o cigarro<br />

demanda trabalho árduo.<br />

Mas como deve ser para uma<br />

seguradora abandonar esse<br />

vício? No mínimo, trata-se de uma operação<br />

complexa...<br />

Claro que estou falando da prática de<br />

investimento dos ativos e prêmios pagos<br />

por clientes em empresas da indústria do<br />

tabaco, um setor “do mal”, alvo permanente<br />

de medidas restritivas (antibusiness) de<br />

governos do mundo inteiro e perseguido<br />

por grupos antitabagistas, mas que, na ponta<br />

do lápis, entrega retorno financeiro acima<br />

da média de mercado para acionistas.<br />

Pois bem, a francesa AXA, maior<br />

seguradora da Europa, está “largando” o<br />

cigarro. A direção da empresa, responsável<br />

por um portfólio de investimentos<br />

de quase US$ 1 trilhão em ativos, tomou<br />

uma decisão emblemática e inédita no<br />

setor que está chacoalhando não apenas<br />

o mundo segurador aqui na Europa, mas<br />

também o setor de gestão de ativos financeiros<br />

em todo o mundo: a seguradora<br />

anunciou que vai cancelar ao longo dos<br />

próximos anos todas as suas aplicações<br />

em empresas listadas em bolsas de valores<br />

ligadas à indústria do tabaco. O<br />

desivestimento total em questão pode<br />

ultrapassar US$ 2 bilhões e gerar até<br />

perdas de receitas no curto prazo!<br />

Logicamente a seguradora seguiu à<br />

risca os manuais de boas práticas corporativas<br />

e capitalizou a complexa decisão<br />

financeira com um discurso bastante responsável<br />

– e hoje politicamente correto.<br />

Num grandioso evento para jornalistas<br />

e investidores no fim de maio, em Paris,<br />

o CEO interino da companhia, Thomas<br />

Buberl, apareceu ao lado de Cary Adams,<br />

CEO da União Internacional para Controle<br />

do Câncer (UICC da sigla em inglês),<br />

para falar do papel da seguradora – que<br />

tem forte atuação nos segmentos vida e<br />

saúde – não só na promoção da saúde, mas<br />

na prevenção de riscos à saúde. Portanto,<br />

nada mais óbvio do que largar o cigarro,<br />

uma das maiores causas de mortes no<br />

mundo há décadas.<br />

“Nós acreditamos fortemente no papel<br />

positivo que o setor segurador pode desempenhar<br />

na sociedade e que as seguradoras<br />

são parte da solução quando se trata de<br />

prevenção de saúde para proteger nossos<br />

clientes. Por isso, não faz sentido para nós<br />

continuar nossos investimentos na indústria<br />

do tabaco. Com esse desinvestimento,<br />

estamos fazendo a nossa parte para apoiar<br />

os esforços dos governos em todo o mundo.<br />

Esta decisão tem um custo para nós, mas<br />

nosso argumento é muito claro: o custo humano<br />

tragado pelo cigarro é trágico; o custo<br />

económico é enorme”, discursou Buberl.<br />

No evento, o executivo estava muito<br />

bem munido de informações dramáticas<br />

sobre o cigarro: líder mundial de causas<br />

de mortes evitáveis no mundo; 6 milhões<br />

de mortes por ano, incluindo 600 mil<br />

não fumantes indiretamente expostas ao<br />

cigarro; previsão de 8 milhões de mortes<br />

por ano a partir de 2030 (80% delas em<br />

países pobres). O custo econômico de<br />

tudo isso também é dramático, continuou<br />

o executivo: o tabagismo tem um custo<br />

de US$ 2,1 trilhões por ano à economia<br />

global; 15% das despesas agregadas dos<br />

sistemas de saúde de países ricos estão relacionadas<br />

aos tratamentos de problemas<br />

causados pelo cigarro.<br />

Mas a decisão da AXA não é apenas<br />

simbólica ou uma pura jogada de marketing<br />

para melhorar a imagem da companhia.<br />

O fato joga pressão sobre o destino<br />

dos investimento de outras seguradoras e<br />

gestoras de recursos e dá força a grupos<br />

ativistas muito bem organizados e conectados<br />

internacionalmente, que infernizam<br />

a vida de grandes corporações com sua<br />

luta pelo desinvestimento no mercado financeiro<br />

de setores como tabaco, petróleo<br />

e de companhias, por exemplo, que têm<br />

práticas de desmatamento ou maltrato<br />

de animais. “Como um dos principais<br />

investidores institucionais no mundo e<br />

uma seguradora líder em saúde, o Grupo<br />

AXA quer ser parte da solução, e nossa<br />

esperança é que outros em nossa indústria<br />

façam o mesmo”, acrescentou Buberl.<br />

O CEO da UICC, Cary Adams, reforçou<br />

o recado: “A UICC e seus parceiros no<br />

mundo todo têm trabalhado diligentemente<br />

ao longo dos últimos anos para envolver<br />

todas as partes da sociedade no reconhecimento<br />

dos efeitos sociais e econômicos<br />

desastrosos que a indústria do tabaco<br />

provoca sobre todos nós. Precisamos de<br />

empresas como a AXA para sinalizar que<br />

investir em uma indústria que mata seus<br />

clientes é simplesmente a coisa errada a<br />

fazer; e este anúncio de desivestimento<br />

de mais de US$ 2 bilhões é um passo<br />

marcante na direção certa. A iniciativa<br />

Carteiras Tabaco Livre, liderado pelo Dr.<br />

Bronwyn King, continuará a incentivar outras<br />

empresas a seguir o exemplo notável<br />

da AXA”, elogiou o ativista.<br />

14

O professor de finanças Mark Wendan,<br />

especialista em seguros, concorda<br />

que o movimento da companhia é<br />

relevante num contexto mais amplo da<br />

comunidade financeira global, mas lembra<br />

que analistas financeiros, gerentes<br />

de fundos bilionários e investidores não<br />

ficam eufóricos com esse tipo de notícia.<br />

“Eles são frios e estão interessados no<br />

retorno, na lucratividade. Um processo<br />

de desinvestimento em cascata não deve<br />

ocorrer no curto e médio prazos só porque<br />

uma empresa deu o primeiro passo.<br />

Claro que tem impacto, mas estamos falando<br />

de um processo cultural lento, que<br />

depende de uma conjunção de fatores: o<br />

passo dado pela AXA é apenas um deles,<br />

mas também é preciso que as empresas<br />

tenham uma política de investimentos<br />

éticos melhor definida, que haja mais<br />

pressão por parte de ativistas e decisões<br />

de governos que continuem a afetar a<br />

lucratividade de setores ‘do mal’, como<br />

a indústria do tabaco”, analisa Wendan.<br />

O próprio caso da seguradora é exemplo<br />

do que diz o especialista. A decisão<br />

de desinvestimento vale apenas para empresas<br />

do grupo que atuam na indústria<br />

seguradora. A comercialização de títulos<br />

e ações de empresas ligadas ao tabagismo<br />

para terceiros feita pela AXA Investment<br />

Managers segue inalterada. “Um buraco<br />

na política de investimento responsável<br />

Thomas Buberl, CEO da AXA<br />

A francesa AXA é maior seguradora europeia<br />

com quase US$ 1 trilhão em ativos<br />

Ranking Seguradora País<br />

Ativos<br />

(US$ bilhões)<br />

1 AXA França 969,9<br />

2 Allianz Alemanha 928,2<br />

3 Legal&General Reino Unido 585,8<br />

4 Aviva Reino Unido 574,7<br />

5 Prudential Reino Unido 573,4<br />

6 Generali Itália 540,4<br />

7 Aegon Holanda 456,4<br />

8 CNP Assurances França 430,5<br />

9 Zurich Suíça 381,9<br />

10 Standard Life Reino Unido 261,8<br />

Maiores da Europa<br />

Fonte: www.relbanks.com<br />

da companhia, tão alardeada com a divulgação<br />

do desinvestimento inédito da<br />

indústria do cigarro”, acrescenta Wendan.<br />

Os números falam por si. Nos Estados<br />

Unidos, as ações de empresas da<br />

indústria do tabaco estão pegando fogo.<br />

Nos últimos 12 meses encerrados em<br />

abril deste ano, os papeis na Bolsa de<br />

Nova York da Altria (dona da marca Philip<br />

Morris) valorizaram-se 30%. Somente<br />

na última década a média anual de retorno<br />

aos acionistas proporcionados pelas<br />

ações da tabagista Altria foi de 17%, de<br />

acordo com o site de análises financeiras<br />

Morningstar. Outra gigante da indústrica<br />

dos cigarros, a Reynolds-American<br />

(fabricantes de marcas como Pall Mall<br />

e Camel, por exemplo), entregou retorno<br />

financeiro com ganhos de 16% na última<br />

década e encerrou os últimos 12 meses,<br />

até abril, com valorização de 40%.<br />

Diante dos números do mercado financeiro<br />

e da complexidade operacional<br />

de uma seguradora do porte da AXA, é<br />

ingenuidade achar que abandonar investimentos<br />

na indústria do tabaco tenha sido<br />

guiado apenas por princípios. Claro que<br />

esse aspecto foi fundamental na inédita<br />

decisão dos diretores da seguradora francesa,<br />

e isso é muito mais que bem vindo<br />

para a sociedade global e mais ainda para<br />

os clientes da seguradora. Mas é preciso<br />

também não ignorar que conflitos entre<br />

áreas financeiras e de responsabilidade<br />

social são regras no mundo corporativo<br />

e impedem avanços institucionais como<br />

esse desinvestimento da companhia. A<br />

esperança é que o exemplo de agora ajude<br />

a equilibrar esses conflitos e inspirar<br />

outras seguradoras.<br />

* Luciano Máximo, jornalista, é repórter licenciado do jornal Valor Econômico,<br />

cobriu o setor de seguros e resseguros na Gazeta Mercantil<br />

15

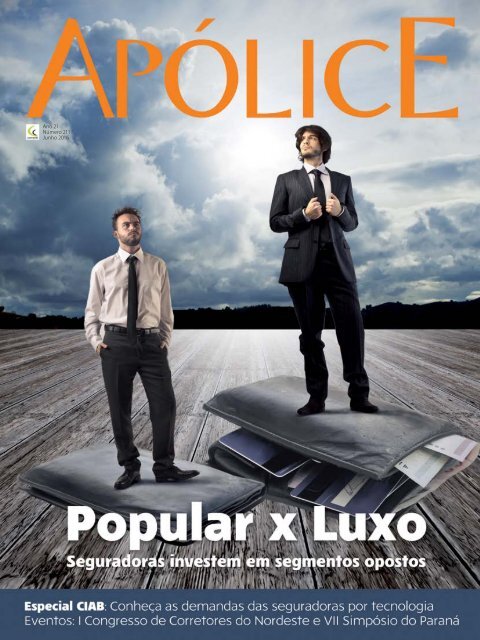

mercado | do luxo ao popular<br />

Para todos os bolsos<br />

Mercado de luxo<br />

não se intimida<br />

diante do delicado<br />

panorama econômico<br />

e compreende uma<br />

grande oportunidade<br />

para o setor. Ao<br />

mesmo tempo,<br />

seguros ganham<br />

versões mais enxutas<br />

e provam que todos<br />

podem ter acesso<br />

ao produto, mesmo<br />

quando a ordem é<br />

cortar gastos<br />

Lívia Sousa<br />

16<br />

Com a abertura econômica, houve<br />

um incremento tecnológico<br />

e produtos mais sofisticados<br />

começaram a ser produzidos<br />

no Brasil. Além disso, a importação e a<br />

chegada de marcas do segmento premium<br />

aumentaram a oferta de produtos para<br />

pessoas das classes A, AA e AAA.<br />

Os incrementos tecnológicos continuam.<br />

O mesmo, porém, não se pode<br />

dizer da economia, que passa por uma<br />

delicada crise. Mas ao que tudo indica, o<br />

mercado de luxo não se intimidou diante<br />

deste cenário. No mundo, a estimativa é<br />

que o segmento tenha fechado 2015 com<br />

um crescimento de 4%, de acordo com<br />

o estudo “Worldwide Luxury Markets<br />

Monitor 2015 Spring Update”, da Bain<br />

& Company.<br />

Esta categoria, aliás, compreende<br />

uma grande oportunidade para o setor de<br />

seguros, sendo guiados por clientes que<br />

buscam proteção e serviços adequados<br />

ao seu perfil. São pessoas que já trazem a<br />

riqueza de família, que conquistam poder<br />

aquisitivo ao longo dos anos ou, ainda,<br />

que pertencem à classe média alta. Logo,<br />

a companhia que desejar ofertar produtos<br />

neste setor deve, primeiramente, compreender<br />

a peculiaridade de cada cliente.<br />

Automóvel: o destaque da<br />

categoria<br />

Residências de alto valor, pequenas<br />

aeronaves, embarcações, jóias, relógios,<br />

obras de arte, antiguidades e motos acima<br />

de 500 cilindradas são alguns dos produtos<br />

que encontram cobertura neste ramo.<br />

Mas de todas as carteiras, a de automóvel<br />

aparece como protagonista: dados da<br />

Associação Nacional dos Fabricantes de<br />

Veículos Automotores (Anfavea) indicam<br />

que nos primeiros quatro meses de 2016<br />

foram negociadas 644,3 mil unidades<br />

de veículos acima de R$ 100 mil, o que<br />

significa baixa de 27,9% sobre as 893,7

mil unidades do mesmo período do ano<br />

passado. Porém, os carros desta faixa de<br />

preço tiveram um crescimento expressivo<br />

nas vendas.<br />

“O comércio de seguros no segmento<br />

de alto valor apresenta uma situação favorável<br />

em relação às demais categorias<br />

de veículos. Há uma correlação entre o<br />

mercado de seguros e as vendas de veículos<br />

e, neste nicho, a ‘crise’ nas vendas<br />

de veículo zero quilômetro demorou a<br />

chegar. Portanto, o mercado de seguro<br />

pode aproveitar este momento”, garante<br />

o diretor de Automóvel da Tokio Marine,<br />

Luiz Padial. Segundo ele, uma das principais<br />

características que diferenciam o<br />

mercado de automóveis de alto padrão<br />

dos carros populares é que os clientes<br />

dessa categoria procuram contratar produtos<br />

mais completos.<br />

Sendo assim, do ponto de vista da<br />

seguradora, é necessário que o produto<br />

esteja adequado à demanda que deve<br />

receber do proprietário do veículo de<br />

alto padrão. Os automóveis da categoria<br />

contam com tecnologias que, muitas<br />

vezes, não estão disponíveis em carros<br />

de menor valor. Muitos dos veículos de<br />

luxo também são blindados, o que exige<br />

mão de obra especializada em caso de<br />

manutenção. Por isso, para atender o<br />

segmento de forma especializada, as<br />

seguradoras trabalham com pacotes de<br />

serviços e coberturas específicos.<br />

“No serviço de vidros completos<br />

❙❙Luiz Padial, da Tokio Marine<br />

(comuns ou blindados), por exemplo,<br />

estão inclusos os vidros laterais, traseiros<br />

e para brisa, além dos faróis, lanternas<br />

e retrovisores convencionais ou xênon<br />

ou led. Estão cobertos também os faróis<br />

auxiliares e o teto solar e panorâmico.<br />

Em sinistro, com a contratação do serviço<br />

de Carro Reserva, o segurado terá a<br />

opção de um carro reserva sedan médio<br />

2.0 completo ou veículo luxo”, explica<br />

Adriano Fernandes, diretor de Personal<br />

Lines da Yasuda Marítima.<br />

A companhia entrou para o segmento<br />

em fevereiro deste ano, após desenvolver<br />

um seguro específico para atender<br />

proprietários de veículos nacionais ou<br />

importados, sobretudo de categorias<br />

como passeio, SUVs, esportivos, superesportivos<br />

e pick-ups, além de carros blindados.<br />

“Nossas expectativas são boas.<br />

Lançamos o produto depois de pesquisarmos<br />

bastante o mercado e identificarmos<br />

que existe uma demanda a ser atendida.<br />

Além disso, o crescimento desse setor vai<br />

criar boas oportunidades para o ramo de<br />

seguros”, prevê o executivo.<br />

Algumas seguradoras oferecem ainda<br />

possível isenção da franquia quando o<br />

segurado não for culpado pelo sinistro,<br />

indenização pelo valor do veículo zero<br />

quilômetro por 180 dias sem custo adicional,<br />

extensão opcional de indenização<br />

pelo valor do veículo zero quilômetro<br />

para até um ano e cobertura de despesas<br />

extraordinárias com desconto na franquia.<br />

Em comum com as apólices tradicionais,<br />

o valor do seguro vai depender<br />

de diversos fatores, entre eles o perfil do<br />

motorista, o modelo e o ano do carro e o<br />

local de residência. Vale ressaltar que o<br />

segurado dessa categoria está muito mais<br />

preocupado com a qualidade do serviço<br />

prestado do que com o preço do seguro.<br />

Por isso, é necessário disponibilizar uma<br />

rede de serviços de altíssimo padrão,<br />

que esteja adequada ao atendimento das<br />

necessidades desse cliente.<br />

Saúde: crescimento recente<br />

Atendimento e acesso aos melhores<br />

hospitais, centros de diagnóstico e médicos<br />

e profissionais de saúde diferenciados.<br />

Assim é denominado os planos de saúde<br />

premium, mercado que na última década<br />

vivenciou forte crescimento de demanda.<br />

Especificamente entre março de 2014 e<br />

março de 2015, segundo o Instituto de<br />

Estudos de Saúde Suplementar (IESS), a<br />

quantidade de beneficiários de planos de<br />

saúde cresceu 2,1%, sendo que no período<br />

a maior alta (de quase 3%) se deu nos planos<br />

coletivos empresariais – carteira que<br />

abriga dois terços da carteira premium.<br />

A categoria atende, sobretudo,<br />

companhias de alta performance (como<br />

bancos de investimento, agências de<br />

publicidade, escritórios de advocacia,<br />

consultorias renomadas e a alta administração<br />

de grandes empresas) que<br />

oferecem o produto como ferramenta<br />

de atração e retenção de profissionais<br />

altamente qualificados. Segundo o diretor<br />

executivo da One Health, Sergio Cafalli<br />

os principais consumidores deste tipo de<br />

produto são jovens executivos e empresários,<br />

homens e mulheres, com idade a<br />

partir de 25 anos e alto poder aquisitivo.<br />

“São pessoas sofisticadas, com a agenda<br />

bastante ocupada, com interesses em<br />

economia, política, cultura, tecnologia<br />

e sustentabilidade e com referências<br />

internacionais”, pontua.<br />

Essas companhias visam sempre<br />

garantir um pacote de benefícios atraente,<br />

contexto que permite às operadoras<br />

de saúde premium projetar crescimento<br />

nos próximos anos. Entretanto, há um<br />

consenso de que com os ajustes em curso,<br />

a economia brasileira volte a crescer<br />

a partir do próximo ano. “Em razão<br />

❙❙Adriano Fernandes, da Yasuda Marítima<br />

17

do luxo ao popular<br />

❙❙Sergio Cafalli, da One Health<br />

deste cenário, vemos com otimismo as<br />

oportunidades no segmento premium”,<br />

reitera Cícero Barreto, diretor comercial<br />

e de marketing do Grupo Omint. Além<br />

disso, as operadoras de saúde encontram<br />

oportunidades por meio de aumento da<br />

participação no mercado e pelo avanço da<br />

atuação em outras regiões do País, fora<br />

do eixo Rio-São Paulo.<br />

E para disputar este segmento, elas<br />

apostam na criação de rede de médicos<br />

credenciados com grandes nomes da medicina<br />

brasileira e oferecem coberturas<br />

de despesas médicas e hospitalares no<br />

exterior, com suporte diferenciado (incluindo<br />

resgate aéreo) aos clientes quando<br />

precisam usar serviços médicos fora do<br />

Brasil. É feito todo o acompanhamento<br />

do caso e dada a orientação para a busca<br />

dos melhores hospitais e especialistas.<br />

Em alguns casos, os clientes contam com<br />

coberturas que podem chegar a US$ 100<br />

mil para acidentes decorrentes de práticas<br />

esportivas e a US$ 300 mil para demais<br />

urgências médicas; e o Concierge, serviço<br />

que agiliza a coleta de documentos, reservas<br />

e locação de imóveis, em caso de<br />

emergência médica no exterior.<br />

A agilidade é outra marca deste tipo<br />

de produto. Dependendo da urgência do<br />

caso, a autorização para internação e<br />

realização de procedimentos cirúrgicos<br />

é emitida em até seis horas e o reembolso<br />

de consultas feitas fora da rede credenciada<br />

sai em 24 horas, sendo creditado na<br />

conta corrente do associado.<br />

Ainda somam-se à lista coberturas<br />

18<br />

especiais como vacinas e transplantes,<br />

ações e programas para atuar na prevenção<br />

de saúde nas empresas e melhorar<br />

a qualidade de vida dos associados do<br />

plano, acesso do cliente a médicos (inclusive<br />

pediatras) 24 horas por dia – que<br />

dependendo do caso realizam atendimento<br />

em domicílio – , além de programas<br />

especiais de atendimento voltados aos<br />

pacientes crônicos e casos complexos,<br />

atendimento 24 horas para esclarecimento<br />

de dúvidas referentes à saúde, com<br />

possibilidade de coaching (nutricional,<br />

de orientação física e apoio emocional);<br />

e coberturas que contemplam cirurgias<br />

plásticas de caráter estético.<br />

Para este produto, as mensalidades<br />

variam de acordo com o tipo de plano<br />

e as respectivas coberturas contratuais.<br />

“A precificação depende de uma série de<br />

variáveis, como idade dos associados, por<br />

exemplo”, conclui Barreto.<br />

Retenção de talentos<br />

Assim como acontece com os planos<br />

de saúde, a modernização da área de<br />

Recursos Humanos e a preocupação cada<br />

vez maior em manter os funcionários<br />

motivados faz as grandes companhias<br />

recorrerem também aos seguros de vida.<br />

“A área de RH, para qual ofertamos<br />

soluções corporativas, tornou-se mais<br />

estratégica, deixando de ser responsáveis<br />

apenas pela área de pagamento para cuidar<br />

efetivamente da gestão de pessoas.<br />

E quando falamos em gestão de pessoas,<br />

❙❙Gustavo Toledo, da MetLife<br />

❙❙Cicero Barreto, do Grupo Omint<br />

passamos pelo entendimento de necessidades<br />

e realidades”, afirma Gustavo<br />

Toledo, diretor comercial para São Paulo<br />

capital e Baixada Santista da MetLife.<br />

No caso de pequenas e médias empresas,<br />

um diferencial do seguro de vida<br />

é facilitar a adesão, a contratação e o<br />

recebimento de sinistro. Já para clientes<br />

globais, com presença em diferentes<br />

países e realidades distintas, criar soluções<br />

de benefícios que se enquadrem na<br />

realidade de cada operação é visto como<br />

um diferencial.<br />

Nesta carteira, as seguradoras trabalham<br />

para melhorar e otimizar a parte<br />

processual da contratação do seguro e<br />

do recebimento dos sinistros e, para isso,<br />

investem em tecnologias que permitam<br />

ao corretor automatizar o processo e<br />

minimizar as etapas para o cliente. À<br />

medida que o RH ganha papel estratégico<br />

nas corporações, os corretores também<br />

se qualificam para entender esse novo<br />

momento.<br />

“O seguro premium tem como diferencial<br />

a qualidade da entrega. Ou seja,<br />

algo personalizado que reflita as reais<br />

demandas do cliente. É empregada a mais<br />

alta tecnologia para que os principais<br />

processos sejam feitos online. Dessa<br />

forma, torna-se a parte processual mais<br />

ágil e pode-se focar nas necessidades do<br />

cliente e no perfil de funcionários que as<br />

empresas contratam”, diz Toledo. Analisando<br />

esses dois aspectos, são sugeridas<br />

as melhores soluções para cada empresa,<br />

de forma customizada. No caso do cliente

corporativo há uma demanda diferenciada<br />

dependendo do perfil da empresa, por<br />

isso, ouvi-lo é decisivo para o sucesso<br />

deste trabalho.<br />

O valor dos seguros de vida corporativos<br />

depende de um conjunto de<br />

variáveis que incluem o número de vidas<br />

seguradas, o tamanho da cobertura e<br />

a abrangência das assistências. É um<br />

trabalho personalizado equacionar essas<br />

variáveis de forma a criar uma boa<br />

relação custo beneficio.<br />

Residencial: coberturas<br />

completas<br />

“Estudamos o setor e vimos um<br />

potencial muito grande a ser explorado,<br />

além de ser um segmento menos afetado<br />

pela crise. Começamos a vender o<br />

produto em 2014 e, a partir daí, tivemos<br />

um crescimento considerável, cerca de<br />

90% no primeiro ano”, afirma Jarbas<br />

Medeiros, superintendente de Ramos<br />

Elementares da Porto Seguro.<br />

O fato é que há uma crescente conscientização<br />

sobre a necessidade do seguro<br />

residencial, que é ainda maior entre os<br />

clientes que possuem bens mais caros.<br />

Mas para o setor de seguros residenciais,<br />

o que é o mercado de luxo, exatamente?<br />

Na carteira em questão, o segmento premium<br />

pode ser observado com base nos<br />

valores contratados para as coberturas<br />

de estrutura ou conteúdo, o que traz um<br />

indicador do valor da residência e dos<br />

bens que há dentro dela (carros de colecionador,<br />

coberturas para joias, relógios<br />

e bicicletas, obras de artes, danos ao jardim,<br />

entre outros). Há diferentes níveis de<br />

❙❙Jarbas Medeiros, da Porto Seguro<br />

luxo, mas geralmente o produto é destinado<br />

para apartamentos a partir de R$ 700<br />

mil e casas a partir de R$ 1 milhão, até<br />

R$ 50 milhões. Também pode-se dizer<br />

que o valor contratado de R$ 1 milhão<br />

para a cobertura básica (contra incêndio,<br />

queda de raios, explosão, tumultos) é<br />

considerado alto dependendo da região,<br />

pois trata-se do valor de reconstrução do<br />

imóvel e não do valor de mercado (venda).<br />

Este é um tipo de produto que não<br />

pode ser vendido em formato de pacote.<br />

Por isso, é importante que o corretor<br />

molde o tipo de seguro residencial que<br />

cada cliente precisa, levando em consideração<br />

suas necessidades e preferências.<br />

Para isso, é feita uma consultoria para o<br />

consumidor, realizando vistoria cautelosa<br />

e especializada com corretores treinados<br />

e aptos a prestarem o serviço.<br />

“Os clientes que têm bens de alto<br />

❙❙Eduardo Dal Ri, da SulAmérica<br />

valor costumam procurar as coberturas<br />

mais completas, como é o caso do plano<br />

superior da Assistência 24 horas. Entre<br />

os serviços oferecidos estão dedetização,<br />

help desk, check-up idoso e kids, que<br />

verificam a segurança do ambiente para<br />

esses perfis, e descarte responsável, que<br />

consiste na coleta, separação e reciclagem<br />

de eletrodomésticos, eletroeletrônicos e<br />

móveis que não são mais utilizados. Esse<br />

serviço é ideal para quem não quer ter<br />

trabalho ao se desfazer desses itens e ao<br />

mesmo tempo quer dar um destino ecologicamente<br />

correto para eles”, explica o<br />

vice-presidente de Auto e Massificados<br />

da SulAmérica, Eduardo Dal Ri.<br />

Entre os segurados com esse perfil<br />

verifica-se ainda uma maior contratação<br />

da cobertura de danos elétricos,<br />

considerando que o número e o valor<br />

dos equipamentos que possuem em casa<br />

normalmente são maiores. Além disso, há<br />

uma consciência maior entre eles de que<br />

um simples pico de luz pode danificar os<br />

aparelhos e que esta cobertura representa<br />

uma proteção a mais.<br />

Os valores cobrados, porém, são<br />

mais baixos do que as pessoas pensam,<br />

principalmente se levado em conta o<br />

valor do imóvel. “Quando falamos de<br />

residências com valor contratado de<br />

R$ 1 milhão para a cobertura básica, o<br />

seguro custa em média 0,2% do valor<br />

da residência, dependendo das demais<br />

coberturas contratadas. Esse pequeno<br />

custo representa uma grande proteção”,<br />

salienta Dal Ri.

mercado | do luxo ao popular<br />

Enxutos e eficientes<br />

Produtos são criados<br />

para atender a um<br />

público com menor<br />

poder aquisitivo ou que<br />

não quer deixar de ter<br />

a proteção para sua<br />

vida e seu patrimônio,<br />

mesmo diante de<br />

tempos de crise.<br />

Livia Sousa<br />

Até pouco tempo, a grande<br />

estratégia das seguradoras<br />

para se destacar em um mercado<br />

competitivo era a aposta<br />

em serviços de excelência e a oferta de<br />

coberturas diferenciadas. Com a crise<br />

econômica, porém, o quadro apresentou<br />

uma mudança significativa: a classe C,<br />

que vinha numa crescente, se retraiu; e o<br />

índice de inadimplência aumentou. Muitos<br />

clientes, inclusive, deixaram de renovar<br />

ou contratar novos tipos de seguro.<br />

As companhias passaram, então, a<br />

intensificar os investimentos em produtos<br />

de custos mais atrativos, que ficavam em<br />

segundo plano nas estratégias comerciais.<br />

Mais uma vez, as carteiras automóvel e<br />

residencial saíram na frente ao elaborar<br />

seguros menos abrangentes – e que, ao<br />

mesmo tempo, suprem perfeitamente as<br />

20<br />

❙❙Ana Paula Fernandes, da Lockton<br />

necessidades do cliente final. Operadoras<br />

de saúde também apostam em planos<br />

voltados a este público.<br />

“O mercado visualiza como baixo<br />

custo ou básico um seguro em que se pode<br />

reduzir ao máximo o tipo de contratação<br />

e ainda assim garantir a cobertura dos<br />

bens”, diz Ana Paula Fernandes, gerente<br />

de Varejo da corretora Lockton Brasil.<br />

Estes seguros normalmente são diferentes<br />

de um seguro completo, justamente pelas<br />

cláusulas e coberturas mais simples.<br />

Para a executiva, a evolução deste tipo<br />

de produto, que tem sido bastante alta,<br />

deve continuar neste patamar. “Ao incluir<br />

o produto em seu portfólio, as seguradoras<br />

alcançam resultados positivos”, completa.<br />

O desejo dos brasileiros<br />

Desde o inicio dos anos 2000, a<br />

classe C vinha melhorando a condição<br />

social e o plano de saúde foi tomando<br />

importância na escala de prioridades<br />

deste público. Mas segundo a Agência<br />

Nacional de Saúde Suplementar (ANS),<br />

entre março de 2015 ao mesmo mês<br />

deste ano o setor de planos de saúde<br />

perdeu aproximadamente 1,3 milhão de<br />

beneficiários. Do total, 617 mil perdas<br />

aconteceram no primeiro semestre de<br />

2016. “Além dos trabalhadores que<br />

ficaram desempregados e deixaram de<br />

ter este benefício através dos planos<br />

empresariais, uma boa parte das exclusões<br />

são contratantes individuais que<br />

reclassificaram suas prioridades”, analisa<br />

Laureci Zeviani, diretor comercial da<br />

Ameplan Assistência Médica Planejada.<br />

Ainda assim, de acordo com uma<br />

pesquisa recente realizada pelo Ibope<br />

Inteligência, os planos de saúde continuam<br />

sendo um dos maiores desejos da<br />

população, ocupando o terceiro lugar<br />

neste ranking e ficando atrás apenas dos<br />

itens “educação” e “casa própria”.<br />

Nesta categoria não há o chamado<br />

serviço popular, considerando que os planos<br />

de saúde são todos iguais do ponto de<br />

vista legal e, por isso, obrigados a entregar<br />

os mesmos serviços previstos na Lei<br />

9.656/98. “Todos eles são tradicionais.<br />

A diferenças está nas competências com<br />

que cada um entrega o seu serviço para<br />

o público-alvo. Se podemos classificar<br />

os diferentes serviços, entre as diferentes<br />

❙❙Laureci Zeviani, da Ameplan

❙❙Fábio Leme, da HDI<br />

operadoras e seguradoras, esta nos parece<br />

a mais evidente”, declara Zeviani.<br />

As diferenças ficam em “onde” e<br />

“como” cada uma disponibiliza o serviço.<br />

Operadoras focadas nos públicos<br />

C e D, por exemplo, fazem uso maciço<br />

de rede própria, levando para dentro de<br />

casa os procedimentos de média e alta<br />

complexidade. A capacidade destas<br />

operadoras em entregar a mesma coisa,<br />

porém mais barato, é que permite a elas<br />

adotar preços mais baixos.<br />

Por outro lado, algumas operadoras<br />

e seguradoras não exercem uma gestão<br />

rígida como característica de seu modelo<br />

de operação e público-alvo e permitem<br />

uma liberdade maior de seus beneficiários,<br />

seja pela livre escolha ou pelos recursos<br />

credenciados que ofertam. “Há outros planos<br />

voltados para diferentes públicos que<br />

oferecem reembolso, remoção aérea, entre<br />

outras despesas”, conclui o executivo.<br />

Coberturas essenciais<br />

O seguro é para o carro, mas a lista<br />

de coberturas inclui incêndio em residência,<br />

clube de descontos e até mesmo<br />

pet shop. Se a ordem é economizar, por<br />

que não reduzir a lista de serviços sem<br />

comprometer as reais necessidades do<br />

consumidor? É assim que as seguradoras<br />

trabalham no segmento de automóvel,<br />

deixando apenas coberturas como roubo,<br />

perda total por colisão e Responsabilidade<br />

Civil em produtos de baixo custo.<br />

“As seguradoras já contavam com<br />

essas opções de produtos, mas não como<br />

uma estratégia comercial. Pelos próximos<br />

dois ou três anos, enquanto o Brasil não<br />

apresentar uma recuperação econômica<br />

clara, o produto terá muita aceitação”,<br />

prevê o vice-presidente de Seguros Corporativos<br />

da Liberty Seguros, Paulo Umeki.<br />

O seguro de automóvel, em sua forma<br />

enxuta, muitas vezes atrai pessoas<br />

de alto poder aquisitivo, que não se<br />

importam em adquirir um produto mais<br />

barato desde que tenham tranquilidade<br />

e sejam bem atendidas. É o que garante<br />

Fábio Leme, diretor de Automóveis e<br />

Massificados da HDI Seguros. “Procurar<br />

ter custo mais baixo possível é uma<br />

característica do consumidor de seguros<br />

desde a última década. Ele quer uma<br />

boa seguradora que ofereça serviços que<br />

te satisfaçam, mas pagando um preço<br />

justo”, argumenta o executivo, que já vê<br />

o aumento de demanda para este tipo<br />

de seguro e aposta na permanência das<br />

classes mais altas neste mercado, mas<br />

não acredita na contratação “explosiva”<br />

em meio à crise econômica.<br />

Em geral, este tipo de proteção<br />

funciona da mesma maneira que um seguro<br />

de automóvel tradicional, mas com<br />

coberturas menos abrangentes. Serviços<br />

não ligados à reparação do veículo (como<br />

o carro reserva) são eliminados e, com<br />

isso, há uma redução de 10% a 12% no<br />

valor do prêmio. Caso o segurado opte<br />

pela exclusão da cobertura de colisão,<br />

o prêmio pode ser ainda mais baixo.<br />

Há ainda a possibilidade de contratar o<br />

produto com perda parcial de franquia<br />

dobrada, o que também ajuda na redução<br />

do prêmio do seguro.<br />

Como é de se esperar, uma série de<br />

variáveis (como a cidade, o tipo de veículo<br />

e o perfil do condutor) afetam o valor deste<br />

seguro, mas em média a proteção sai por<br />

R$ 1.700 na grande São Paulo. É importante<br />

destacar que o seguro de automóvel de<br />

baixo custo nada tem a ver com o Seguro<br />

Auto Popular, produto com regulamentação<br />

recém-aprovada pelo Conselho Nacional<br />

de Seguros Privados (CNSP) que focará<br />

nos donos de veículos com mais de cinco<br />

anos de uso e terá principal característica<br />

a utilização de peças recondicionadas ou<br />

seminovas para reparo dos veículos.<br />

Carteira a ser explorada<br />

Pesquisas apontam que, no Brasil,<br />

menos de 14% dos imóveis possuem seguro.<br />

Sendo assim, há um enorme cenário<br />

❙❙Paulo Umeki, da Liberty<br />

a ser explorado pelas seguradoras quando<br />

o assunto é a proteção para residências.<br />

“O seguro residencial é mais barato do<br />

que as pessoas imaginam. Dependendo<br />

da região e das coberturas contratadas,<br />

é possível proteger a residência contra<br />

os principais eventos, como incêndio e<br />

explosão, por menos de R$ 100 por ano”,<br />

diz Eduardo Dal Ri, da SulAmérica.<br />

Neste produto, há uma interessante<br />

relação custo-benefício. Em média, um<br />

seguro residencial básico custa R$ 400.<br />

Vale ressaltar que as condições de pagamento<br />

também são facilitadas e, dependendo<br />

da seguradora, ganham desconto<br />

e podem ser parceladas.<br />

“São oferecidas coberturas que<br />

incluem desde reparos hidráulicos, passando<br />

por conserto de máquinas de lavar<br />

até consultas veterinárias para animais de<br />

estimação”, afirma Jarbas Medeiros, da<br />

Porto Seguro, companhia que em 2015<br />

registrou um crescimento de aproximadamente<br />

25% neste mercado. “É um seguro<br />

que vem se popularizando, fazendo com<br />

que as pessoas conhecem seus benefícos<br />

e vantagens”, acrescenta o executivo.<br />

Mesmo o seguro residencial básico<br />

garante tranquilidade ao segurado por<br />

meio da assistência 24 horas, permitindo o<br />

acionamento de profissionais qualificados<br />

que, dependendo da empresa, é oferecido<br />

sem custo adicional. “Se fossem solicitados<br />

de forma particular, esses serviços<br />

custariam um valor significativo. Alguns<br />

encanadores, por exemplo, chegam a cobrar<br />

mais de R$ 100”, declara Eduardo Dal<br />

Ri, da SulAmérica. Eles ainda têm direito<br />

a serviços como eletricista, chaveiro e<br />

vidraceiro, caso necessitem.<br />

21

especial ciab | tecnologia<br />

Incorporando<br />

novas ferramentas<br />

Como todo segmento disposto a inovar em seus processos, o<br />

mercado segurador esbarra em desafios tecnológicos. Empresas<br />

preparadas para esta realidade colherão os melhores resultados<br />

22

por Lívia Sousa<br />

A<br />

evolução tecnológica acontece<br />

praticamente sem intervalos<br />

em todas as esferas, deixando<br />

cada vez mais claro que quem<br />

não acompanhá-la terá grandes chances<br />

de ser prejudicado em um futuro próximo.<br />

O setor de seguros já se mostra atento<br />

a essas inovações, com corretoras e seguradoras<br />

se preparando para trabalhar com<br />

o novo público e lidar com as mudanças<br />

que surgem em relação aos riscos.<br />

“As comunicações interna e externa<br />

deverão passar por grandes adaptações<br />

nos próximos anos. A geração milênio<br />

e as gerações mais novas já preferem se<br />

atualizar vendo um vídeo na sua estação<br />

de trabalho do que receber e ler um e-<br />

mail sobre o mesmo tema. O mercado de<br />

seguros deverá evoluir nessa direção e essa<br />

evolução, possivelmente, chegará com um<br />

melhor entendimento do produto seguro,<br />

dos contratos comprados e do uso dos<br />

serviços e benefícios”, pontua Mauricio<br />

Galian, diretor geral de Tecnologia, Operações<br />

e Pós Venda do Grupo BB e Mapfre.<br />

Mas como todo segmento disposto a<br />

incorporar novidades em seus processos,<br />

o ramo securitário esbarra em alguns desafios<br />

no desenvolvimento e na aplicação<br />

dessas ferramentas. Muitos dos gargalos<br />

estão intrinsecamente ligados à mudança<br />

de perfil do cliente, que é sempre o principal<br />

foco de cada nicho. Mais exigente,<br />

informado e multimodal, o consumidor<br />

❙❙Mauricio Galian, do Grupo BB e Mapfre<br />

moderno avalia uma grande quantidade<br />

de conteúdo antes de definir a compra e<br />

quer serviços personalizados.<br />

“Para acompanharem a prática da<br />

mobilidade e toda essa tendência crescente,<br />

a fim de se manterem no mercado<br />

de forma competitiva, essas empresas<br />

devem estar totalmente prontas para<br />

atender a esse cliente, provendo toda a<br />

estrutura necessária”, lembra o diretor<br />

vice-presidente de TI do Banco Bradesco,<br />

Maurício Machado de Minas.<br />

As companhias devem trabalhar<br />

iniciativas de mudanças e, com uma boa<br />

base, priorizar a segurança da informação,<br />

algo desafiador e primordial para todos<br />

os vértices do negócio. As seguradoras<br />

devem priorizar ações para que o assunto<br />

seja trabalhado como algo intrínseco.<br />

“Vale destacar a relação entre prestação<br />

de serviços e a troca de informação,<br />

priorizando a garantia de qualidade do<br />

conteúdo, além da diminuição de fraudes.<br />

É um mal existente”, frisa Machado.<br />

Entraves<br />

Os primeiros entraves aparecem na<br />

infraestrutura das telecomunicações –<br />

que no Brasil, além de somar milhares<br />

de reclamações, é a mais cara do mundo<br />

em telefonia celular, segundo a União<br />

Internacional de Telecomunicações, da<br />

Organização das Nações Unidas (ONU).<br />

“Precisamos de uma infraestrutura mais<br />

robusta, mais ágil e com uma abrangência<br />

maior”, frisa a CIO da Liberty<br />

Seguros, Ana Lucia D’Amaral. Segundo<br />

ela, o setor busca alternativas para os<br />

momentos em que a comunicação precisa<br />

ser realizada de maneira offline ou com<br />

uma conectividade limitada. “Por isso, é<br />

fundamental utilizar alternativas de operadoras,<br />

links, banda larga etc”, completa.<br />

Além de aproximar canais e clientes,<br />

a tecnologia beneficia qualquer mercado.<br />

Para o ramo securitário, especificamente,<br />

favorece a propagação da cultura de<br />

seguros no Brasil, fator importante para<br />

o setor, que ainda tem muito espaço para<br />

crescer; para a economia e para a própria<br />

sociedade. “Esses temas fazem parte do<br />

ecossistema da transformação digital e<br />

este é o novo grande desafio das empresas<br />

que precisam ser ágeis na busca pela<br />

transformação”, diz Galian.<br />

❙❙Ana Lucia D’Amaral, da Liberty<br />

Para as companhias que atuam neste<br />

nicho há uma maior necessidade de se<br />

estruturar, processar e interpretar o volume<br />

de dados que recebem e armazenam<br />

(informações oriundas de corretores,<br />

parceiros, clientes, canais, redes sociais,<br />

telemetria, notícias, mercado externo e<br />

dados de cotações). Se tratadas corretamente,<br />

essas informações resultam em<br />

processos mais eficientes, melhoria da<br />

operação e redução da burocracia.<br />

“As seguradoras trabalham com<br />

estatísticas, modelos atuariais e análises<br />

preditivas, por isso a necessidade do<br />

tratamento eficiente das informações<br />

para dar respostas rápidas, criar produtos<br />

diferenciados, agilizar o pagamento de<br />

sinistros e gerar informações claras e<br />

simples para o segurado e o corretor”,<br />

afirma Adilson Lavrador, diretor de<br />

Operações e Tecnologia da Tokio Marine.<br />

Ou seja, quanto mais o setor conhecer<br />

seu mercado e seu público, mais eficiente<br />

será na precificação de seus produtos e<br />

melhor será sua capacidade de oferecer<br />

serviços de qualidade. Neste contexto, a<br />

exploração de Big Data (volume de dados,<br />

estruturados ou não, que impactam<br />

os negócios diários), a disponibilização<br />

de serviços digitais e a mobilidade são<br />

tecnologias que as seguradoras devem<br />

olhar com atenção.<br />

Interagindo com o<br />

consumidor<br />

O mercado bancário é um exemplo<br />

23

tecnologia<br />

24<br />

❙❙Adilson Lavrador, da Tokio Marine<br />

de setor que fomenta fortemente a interação<br />

digital com o cliente. As companhias<br />

de seguros estão conscientes sobre a<br />

importância de se gerar serviços digitais<br />

que facilitem a vida do consumidor final<br />

e deem a ele autonomia para utilizar o<br />

seguro e os serviços disponíveis de forma<br />

simples e prática. Porém, garantir que ele<br />

use seus aplicativos torna-se um desafio,<br />

pois diferente dos produtos bancários,<br />

os produtos de seguros ainda não são<br />

utilizados com grande frequência.<br />

De acordo com Mauricio Galian, do<br />

Grupo BB e Mapfre, é imprescindível se<br />

desenvolver soluções para que o cliente<br />

interaja com a seguradora e desfrute<br />

dos serviços e benefícios. “É preciso<br />

responder com rapidez e eficiência aos<br />

sinistros, solicitação dos serviços de assistências,<br />

emissão das apólices e outros<br />

documentos. As empresas têm investido<br />

no processo de facilitação e à ‘multicanalidade’,<br />

ou seja, o cliente conseguir<br />

fazer todas as operações no canal que<br />

ele escolher, podendo inclusive iniciar<br />

por um canal e completar por outro,<br />

tudo muito integrado para facilitar sua<br />

vida”, explica.<br />

É necessário ainda identificar com<br />

precisão clientes específicos por meio<br />

das diversas fontes de dados, para atender<br />

suas reais necessidades, antecipar as<br />

ações e conduzir mais negócios com o<br />

consumidor. Para isso, são trabalhadas<br />

tanto informações internas do consumidor<br />

quanto externas – esta última,<br />

fruto das interações realizadas pelas<br />

redes sociais, para a melhoria contínua<br />

de produtos e processos. Também são<br />

estudados o comportamento do consumo<br />

no Brasil e no mundo para pensar sobre<br />

novas soluções em tecnologia.<br />

Avanços<br />

Nos últimos anos, as empresas do<br />

setor lançaram mão de várias ferramentas<br />

tecnológicas até pouco tempo vistas<br />

como distantes do presente. Uma delas<br />

é a telemetria, utilizada para determinar<br />

o valor de seguros de automóvel. “No<br />

futuro próximo, todos os carros serão<br />

conectados, o que deve ampliar a adesão<br />

a este tipo de tecnologia, tanto pelos<br />

segurados quanto pelas seguradoras.<br />

Com isso, a precificação será mais justa<br />

e customizada, de acordo com o uso do<br />

veículo de cada cliente. Será um novo<br />

jeito de fazer seguros”, aposta Ana Lucia<br />

D’Amaral, da Liberty Seguros.<br />

Nos Estados Unidos, a companhia<br />

já utiliza a telemetria há mais de cinco<br />

anos, com uma adoção da ferramenta<br />

em novas apólices superior a 50%. No<br />

Brasil, a adoção desse tipo de tecnologia<br />

tem se mostrado promissora: nos pontos<br />

de venda onde o programa Direção em<br />

Conta (ação que calcula o preço do seguro<br />

de acordo com o comportamento do<br />

segurado no trânsito) é comercializado,<br />

uma em cada três apólices já é vendida<br />

com o programa.<br />

A Internet das Coisas também deve<br />

ser frequentemente utilizada pelo mercado,<br />

uma vez que este conceito pode mudar<br />

a relação que a seguradora tem com os<br />

seus clientes e possibilita melhores práticas<br />

do negócio, oferta de novos serviços e<br />

melhor avaliação dos níveis de risco dos<br />

consumidores.<br />

“Nesse ínterim, a nanotecnologia<br />

vem se destacando. Ela está cada vez<br />

mais presente no dia a dia do consumidor,<br />

em pequenas coisas, literalmente,<br />

como o que está ao alcance das mãos<br />

dentro de um carro. E as seguradoras<br />

devem aproveitar este cenário que tem<br />

um mundo promissor a ser descoberto<br />

a partir da construção de estruturas e<br />

novos materiais através dos átomos. E a<br />

forma como o segurado cuida e mantém<br />

seus bens afeta a indústria de seguros. O<br />

consumidor fica mais alerta aos riscos”,<br />

explica Maurício Machado de Minas, do<br />

Banco Bradesco.<br />

E-mail, aplicativos, comunicação<br />

via ‘push’ e WhatsApp também são<br />

frequentemente utilizados neste contexto,<br />

assim como a possibilidade de<br />

renovação dos seguros via SMS, o aviso<br />

de sinistro feito pela web e a contratação<br />

de seguros via vending machines e gift<br />

card, ambos à disposição em gôndolas<br />

de supermercados.<br />

A mais afetada<br />

Em operações e sinistros, a busca<br />

pela excelência é constante, motivo pelo<br />

qual a área tende a ser uma das que mais<br />

enfrenta desafios tecnológicos. Os principais<br />

direcionadores neste setor ficam<br />

com a eficiência nos processos, a diminuição<br />

da burocracia, a eliminação de<br />

retrabalho, a agilidade na resposta, além<br />

da redução do uso de papel e da criação<br />

de serviços digitais. Assim, é preciso garantir<br />

que as informações cheguem com<br />

qualidade e que se tenha uma interação<br />

cada vez mais digital.<br />

“Os sistemas de BackOffice têm de<br />

ser ágeis e robustos, proporcionando produtividade<br />

ao time de operação, para que<br />

os clientes internos e externos tenham<br />

respostas rápidas e precisas”, afirma<br />