Mart 2011 - Sayı: 157 (4398 KB) - Ä°zmir - Ä°nÅaat Mühendisleri Odası

Mart 2011 - Sayı: 157 (4398 KB) - Ä°zmir - Ä°nÅaat Mühendisleri Odası

Mart 2011 - Sayı: 157 (4398 KB) - Ä°zmir - Ä°nÅaat Mühendisleri Odası

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

İncelemeler<br />

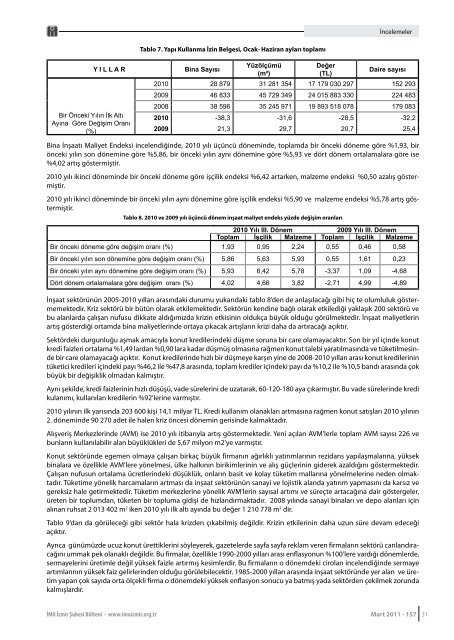

Tablo 7. Yapı Kullanma İzin Belgesi, Ocak- Haziran ayları toplamı<br />

Y I L L A R<br />

Bir Önceki Yılın İlk Altı<br />

Ayına Göre Değişim Oranı<br />

(%)<br />

Bina Sayısı<br />

Yüzölçümü<br />

(m²)<br />

Değer<br />

(TL)<br />

Daire sayısı<br />

2010 28 879 31 281 354 17 179 030 297 152 293<br />

2009 46 833 45 729 349 24 015 883 330 224 483<br />

2008 38 596 35 245 971 19 893 518 078 179 083<br />

2010 -38,3 -31,6 -28,5 -32,2<br />

2009 21,3 29,7 20,7 25,4<br />

Bina İnşaatı Maliyet Endeksi incelendiğinde, 2010 yılı üçüncü döneminde, toplamda bir önceki döneme göre %1,93, bir<br />

önceki yılın son dönemine göre %5,86, bir önceki yılın aynı dönemine göre %5,93 ve dört dönem ortalamalara göre ise<br />

%4,02 artış göstermiştir.<br />

2010 yılı ikinci döneminde bir önceki döneme göre işçilik endeksi %6,42 artarken, malzeme endeksi %0,50 azalış göstermiştir.<br />

2010 yılı ikinci döneminde bir önceki yılın aynı dönemine göre işçilik endeksi %5,90 ve malzeme endeksi %5,78 artış göstermiştir.<br />

Tablo 8. 2010 ve 2009 yılı üçüncü dönem inşaat maliyet endeks yüzde değişim oranları<br />

2010 Yılı III. Dönem 2009 Yılı III. Dönem<br />

Toplam İşçilik Malzeme Toplam İşçilik Malzeme<br />

Bir önceki döneme göre değişim oranı (%) 1,93 0,95 2,24 0,55 0,46 0,58<br />

Bir önceki yılın son dönemine göre değişim oranı (%) 5,86 5,63 5,93 0,55 1,61 0,23<br />

Bir önceki yılın aynı dönemine göre değişim oranı (%) 5,93 6,42 5,78 -3,37 1,09 -4,68<br />

Dört dönem ortalamalara göre değişim oranı (%) 4,02 4,66 3,82 -2,71 4,99 -4,89<br />

İnşaat sektörünün 2005-2010 yılları arasındaki durumu yukarıdaki tablo 8’den de anlaşılacağı gibi hiç te olumluluk göstermemektedir.<br />

Kriz sektörü bir bütün olarak etkilemektedir. Sektörün kendine bağlı olarak etkilediği yaklaşık 200 sektörü ve<br />

bu alanlarda çalışan nufusu dikkate aldığımızda krizin etkisinin oldukça büyük olduğu görülmektedir. İnşaat maliyetlerin<br />

artış gösterdiği ortamda bina maliyetlerinde ortaya çıkacak artışların krizi daha da artıracağı açıktır.<br />

Sektördeki durgunluğu aşmak amacıyla konut kredilerindeki düşme soruna bir care olamayacaktır. Son bir yıl içinde konut<br />

kredi faizleri ortalama %1,49 lardan %0,90 lara kadar düşmüş olmasına rağmen konut talebi yaratılmasında ve tüketilmesinde<br />

bir care olamayacağı açıktır. Konut kredilerinde hızlı bir düşmeye karşın yine de 2008-2010 yılları arası konut kredilerinin<br />

tüketici kredileri içindeki payı %46,2 ile %47,8 arasında, toplam krediler içindeki payı da %10,2 ile %10,5 bandı arasında çok<br />

büyük bir değişiklik olmadan kalmıştır.<br />

Aynı şekilde, kredi faizlerinin hızlı düşüşü, vade sürelerini de uzatarak, 60-120-180 aya çıkarmıştır. Bu vade sürelerinde kredi<br />

kulanımı, kullanılan kredilerin %92’lerine varmıştır.<br />

2010 yılının ilk yarısında 203 600 kişi 14,1 milyar TL. Kredi kullanım olanakları artmasına rağmen konut satışları 2010 yılının<br />

2. döneminde 90 270 adet ile halen kriz öncesi dönemin gerisinde kalmaktadır.<br />

Alışveriş Merkezlerinde (AVM) ise 2010 yılı itibarıyla artış göstermektedir. Yeni açılan AVM’lerle toplam AVM sayısı 226 ve<br />

bunların kullanılabilir alan büyüklükleri de 5,67 milyon m2’ye varmıştır.<br />

Konut sektöründe egemen olmaya çalışan birkaç büyük firmanın ağırlıklı yatırımlarının rezidans yapılaşmalarına, yüksek<br />

binalara ve özellikle AVM’lere yönelmesi, ülke halkının birikimlerinin ve alış güçlerinin giderek azaldığını göstermektedir.<br />

Çalışan nufusun ortalama ücretlerindeki düşüklük, onların basit ve kolay tüketim mallarına yönelmelerine neden olmaktadır.<br />

Tüketime yönelik harcamaların artması da inşaat sektörünün sanayi ve lojistik alanda yatırım yapmasını da karsız ve<br />

gereksiz hale getirmektedir. Tüketim merkezlerine yönelik AVM’lerin sayısal artımı ve süreçte artacağına dair göstergeler,<br />

üreten bir toplumdan, tüketen bir topluma gidişi de hızlandırmaktadır. 2008 yılında sanayi binaları ve depo alanları için<br />

alınan ruhsat 2 013 402 m 2 iken 2010 yılı ilk altı ayında bu değer 1 210 778 m 2 dir.<br />

Tablo 9’dan da görüleceği gibi sektör hala krizden çıkabilmiş değildir. Krizin etkilerinin daha uzun süre devam edeceği<br />

açıktır.<br />

Ayrıca günümüzde ucuz konut ürettiklerini söyleyerek, gazetelerde sayfa sayfa reklam veren firmaların sektörü canlandıracağını<br />

ummak pek olanaklı değildir. Bu firmalar, özellikle 1990-2000 yılları arası enflasyonun %100’lere vardığı dönemlerde,<br />

sermayelerini üretimle değil yüksek faizle artırmış kesimlerdir. Bu firmaların o dönemdeki ciroları incelendiğinde sermaye<br />

artımlarının yüksek faiz gelirlerinden olduğu görülebilecektir. 1985-2000 yılları arasında inşaat sektöründe yer alan ve üretim<br />

yapan çok sayıda orta ölçekli firma o dönemdeki yüksek enflasyon sonucu ya batmış yada sektörden çekilmek zorunda<br />

kalmışlardır.<br />

İMO İzmir Şubesi Bülteni - www.imoizmir.org.tr <strong>Mart</strong> <strong>2011</strong> - <strong>157</strong> 31