You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

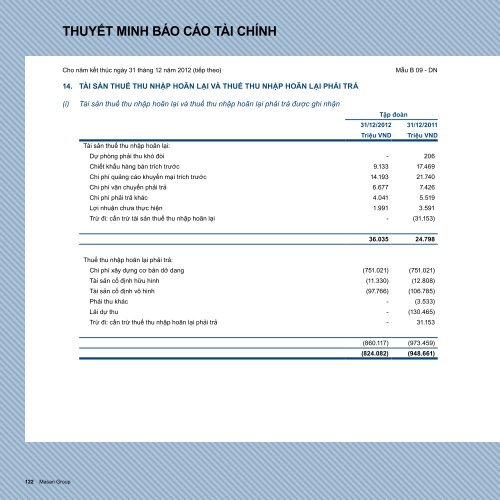

ThuyếT minh báo cáo Tài chính<br />

Cho năm kết thúc ngày 31 tháng 12 năm 2012 (tiếp theo) Mẫu B 09 - DN Cho năm kết thúc ngày ngày 31 tháng 12 năm 2012<br />

Mẫu B 09 - DN<br />

14. tài sảN thuế thu NhậP hoãN lẠi và thuế thu NhậP hoãN lẠi Phải trả<br />

(i) Tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn lại phải trả được ghi nhận<br />

tập đoàn<br />

31/12/2012 31/12/2011<br />

triệu vNd triệu vNd<br />

Tài sản thuế thu nhập hoãn lại:<br />

Dự phòng phải thu khó đòi - 206<br />

Chiết khấu hàng bán trích trước 9.133 17.469<br />

Chi phí quảng cáo khuyến mại trích trước 14.193 21.740<br />

Chi phí vận chuyển phải trả 6.677 7.426<br />

Chi phí phải trả khác 4.041 5.519<br />

Lợi nhuận chưa thực hiện 1.991 3.591<br />

Trừ đi: cấn trừ tài sản thuế thu nhập hoãn lại - (31.153)<br />

36.035 24.798<br />

Thuế thu nhập hoãn lại phải trả:<br />

Chi phí xây dựng cơ bản dở dang (751.021) (751.021)<br />

Tài sản cố định hữu hình (11.330) (12.808)<br />

Tài sản cố định vô hình (97.766) (106.785)<br />

Phải thu khác - (3.533)<br />

Lãi dự thu - (130.465)<br />

Trừ đi: cấn trừ thuế thu nhập hoãn lại phải trả - 31.153<br />

(860.117) (973.459)<br />

(824.082) (948.661)<br />

(ii) Biến động các chênh lệch tạm thời trong năm<br />

báo cáo tài chính<br />

122 Masan Group Báo cáo thường niên 2012 123<br />

31/12/2011<br />

Được ghi<br />

nhận vào<br />

thu nhập 31/12/2012<br />

triệu vNd triệu vNd triệu vNd<br />

Dự phòng phải thu khó đòi 206 (206) -<br />

Chiết khấu hàng bán trích trước 17.469 (8.336) 9.133<br />

Chi phí khuyến mãi và quảng cáo trích trước 21.740 (7.547) 14.193<br />

Chi phí vận chuyển phải trả 7.426 (749) 6.677<br />

Chi phí phải trả khác 5.519 (1.478) 4.041<br />

Lợi nhuận chưa thực hiện 3.591 (1.600) 1.991<br />

Chi phí xây dựng cơ bản dở dang (751.021) - (751.021)<br />

Tài sản cố định hữu hình (12.808) 1.478 (11.330)<br />

Tài sản cố định vô hình (106.785) 9.019 (97.766)<br />

Phải thu khác (3,533) 3.533 -<br />

Lãi dự thu (130.465) 130.465 -<br />

(iii) Tài sản thuế thu nhập hoãn lại chưa được ghi nhận<br />

Tài sản thuế thu nhập hoãn lại chưa được ghi nhận đối với các khoản mục sau:<br />

(948.661) 124.579 (824.082)<br />

tập đoàn công ty<br />

31/12/2012 31/12/2011 31/12/2012 31/12/2011<br />

triệu vNd triệu vNd triệu vNd triệu vNd<br />

Chi phí phải trả khác 27.768 - 27.768 -<br />

Lỗ tính thuế 102.185 58.760 79.981 53.630<br />

129.953 58.760 107.750 53.630<br />

Theo các quy định thuế hiện hành chênh lệch tạm thời được khấu trừ không bị hết hiệu lực. Lỗ tính thuế sẽ hết hiệu lực trong<br />

năm năm kể từ năm phát sinh. Tài sản thuế thu nhập hoãn lại không được ghi nhận đối với các khoản mục này bởi vì không<br />

chắc chắn sẽ có đủ lợi nhuận tính thuế trong tương lai để Tập đoàn và Công ty có thể sử dụng các lợi ích thuế của các khoản<br />

mục đó.