Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

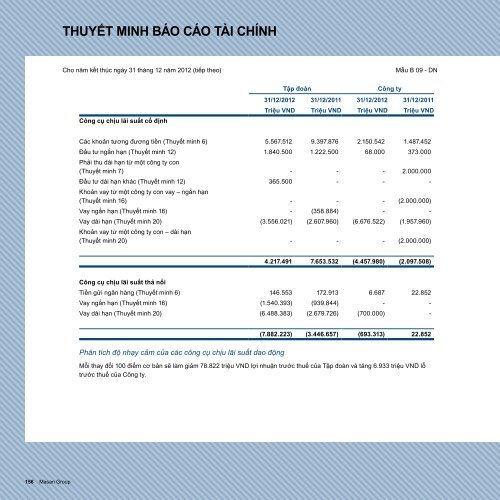

ThuyếT minh báo cáo Tài chính<br />

Cho năm kết thúc ngày 31 tháng 12 năm 2012 (tiếp theo) Mẫu B 09 - DN Cho năm kết thúc ngày 31 tháng 12 năm 2012<br />

Mẫu B 09 - DN<br />

công cụ chịu lãi suất cố định<br />

tập đoàn công ty<br />

31/12/2012 31/12/2011 31/12/2012 31/12/2011<br />

triệu vNd triệu vNd triệu vNd triệu vNd<br />

Các khoản tương đương tiền (Thuyết minh 6) 5.567.512 9.397.876 2.150.542 1.487.452<br />

Đầu tư ngắn hạn (Thuyết minh 12)<br />

Phải thu dài hạn từ một công ty con<br />

1.840.500 1.222.500 68.000 373.000<br />

(Thuyết minh 7) - - - 2.000.000<br />

Đầu tư dài hạn khác (Thuyết minh 12)<br />

Khoản vay từ một công ty con vay – ngắn hạn<br />

365.500 - - -<br />

(Thuyết minh 16) - - - (2.000.000)<br />

Vay ngắn hạn (Thuyết minh 16) - (358.884) - -<br />

Vay dài hạn (Thuyết minh 20)<br />

Khoản vay từ một công ty con – dài hạn<br />

(3.556.021) (2.607.960) (6.676.522) (1.957.960)<br />

(Thuyết minh 20) - - - (2.000.000)<br />

4.217.491 7.653.532 (4.457.980) (2.097.508)<br />

công cụ chịu lãi suất thả nổi<br />

Tiền gửi ngân hàng (Thuyết minh 6) 146.553 172.913 6.687 22.852<br />

Vay ngắn hạn (Thuyết minh 16) (1.540.393) (939.844) - -<br />

Vay dài hạn (Thuyết minh 20) (6.488.383) (2.679.726) (700.000) -<br />

Phân tích độ nhạy cảm của các công cụ chịu lãi suất dao động<br />

(7.882.223) (3.446.657) (693.313) 22.852<br />

Mỗi thay đổi 100 điểm cơ bản sẽ làm giảm 78.822 triệu VND lợi nhuận trước thuế của Tập đoàn và tăng 6.933 triệu VND lỗ<br />

trước thuế của Công ty.<br />

(d) Ước tính giá trị hợp lý<br />

Cơ sở xác định giá trị hợp lý<br />

Tiền và các khoản tương đương tiền, các khoản đầu tư ngắn hạn, các khoản phải thu khách hàng và phải thu khác, các khoản<br />

phải trả người bán và phải trả khác và nợ phải trả tài chính khác<br />

Giá trị ghi sổ của các tài sản và nợ phải trả tài chính này xấp xỉ giá trị hợp lý do tính ngắn hạn của các công cụ này.<br />

Các khoản đầu tư dài hạn khác, các khoản vay ngắn hạn và dài hạn<br />

Tập đoàn và Công ty chưa xác định giá trị hợp lý của các khoản đầu tư dài hạn khác, các khoản vay ngắn hạn và dài hạn theo<br />

yêu cầu thuyết minh tại Điều 28 của Thông tư số 210/2009/TT-BTC do Bộ Tài chính ban hành ngày 6 tháng 11 năm 2009 vì (i)<br />

giá niêm yết trên thị trường không có sẵn cho các tài sản và nợ phải trả tài chính này; và (ii) các Chuẩn mực Kế toán Việt Nam<br />

và Hệ thống Kế toán Việt Nam và các quy định pháp lý có liên quan không cung cấp hướng dẫn về việc đo lường giá trị hợp lý<br />

trong trường hợp giá niêm yết trên thị trường không có sẵn. Giá trị hợp lý của các công cụ tài chính này có thể khác với giá trị<br />

ghi sổ.<br />

(e) Giá trị ghi sổ của các tài sản và nợ tài chính<br />

Bảng sau đây tóm tắt giá trị ghi sổ của tài sản tài chính và nợ tài chính cùng được trình bày trong Bảng cân đối kế toán theo<br />

phân loại của Thông tư 210 như sau:<br />

báo cáo tài chính<br />

156 Masan Group Báo cáo thường niên 2012 157<br />

tập đoàn:<br />

tại ngày 31 tháng 12 năm 2012<br />

thuyết<br />

minh<br />

Nắm giữ đến<br />

ngày đáo<br />

hạn<br />

giá trị hợp<br />

lý thông qua<br />

báo cáo kết<br />

quả hoạt<br />

động kinh<br />

doanh<br />

các khoản<br />

cho vay và<br />

phải thu<br />

Nợ tài chính<br />

khác<br />

tổng giá trị<br />

ghi sổ<br />

triệu vNd triệu vNd triệu vNd triệu vNd triệu vNd<br />

Đầu tư ngắn hạn 12 1.840.500 - - - 1.840.500<br />

Đầu tư dài hạn khác 12 365.500 - - - 365.500<br />

Phải thu khách hàng và phải thu<br />

-<br />

khác (*) -<br />

467.445 - 467.445<br />

Phải thu dài hạn khác<br />

Tiền và các khoản tương đương<br />

7 - - 23.158 - 23.158<br />

tiền 6 - - 5.714.065 - 5.714.065<br />

2.206.000 - 6.204.668 - 8.410.668