欧州・ロシア雇用制度一覧(3.0MB) - JETRO

欧州・ロシア雇用制度一覧(3.0MB) - JETRO

欧州・ロシア雇用制度一覧(3.0MB) - JETRO

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

労<br />

働<br />

時<br />

間<br />

スペインの 雇 用 制 度 一 覧<br />

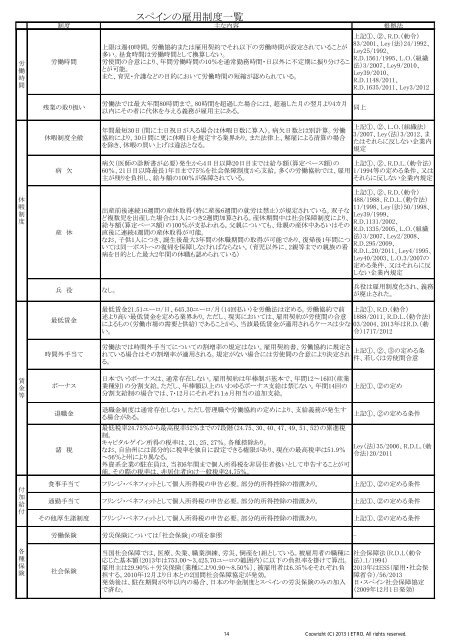

制 度 主 な 内 容 根 拠 法<br />

労 働 時 間<br />

上 限 は 週 40 時 間 。 労 働 協 約 または 雇 用 契 約 でそれ 以 下 の 労 働 時 間 が 設 定 されていることが<br />

多 い。 昼 食 時 間 は 労 働 時 間 として 換 算 しない。<br />

労 使 間 の 合 意 により、 年 間 労 働 時 間 の10%を 通 常 勤 務 時 間 ・ 日 以 外 に 不 定 期 に 振 り 分 けるこ<br />

とが 可 能 。<br />

また、 育 児 ・ 介 護 などの 目 的 において 労 働 時 間 の 短 縮 が 認 められている。<br />

上 記 1、2、R.D.( 勅 令 )<br />

83/2001、Ley( 法 )24/1992、<br />

Ley25/1992、<br />

R.D.1561/1995、L.O.( 組 織<br />

法 )3/2007、Ley9/2010、<br />

Ley39/2010、<br />

R.D.1148/2011、<br />

R.D.1635/2011、Ley3/2012<br />

残 業 の 取 り 扱 い<br />

休 暇 制 度 全 般<br />

労 働 法 では 最 大 年 間 80 時 間 まで。80 時 間 を 超 過 した 場 合 には、 超 過 した 月 の 翌 月 より4カ 月<br />

以 内 にその 者 に 代 休 を 与 える 義 務 が 雇 用 主 にある。<br />

年 間 最 短 30 日 ( 間 に 土 日 祝 日 が 入 る 場 合 は 休 暇 日 数 に 算 入 )。 病 欠 日 数 とは 別 計 算 。 労 働<br />

協 約 により、30 日 間 に 更 に 休 暇 日 を 規 定 する 業 界 あり。また 法 律 上 、 解 雇 による 清 算 の 場 合<br />

を 除 き、 休 暇 の 買 い 上 げは 違 法 となる。<br />

同 上<br />

上 記 1、2、L.O.( 組 織 法 )<br />

3/2007、Ley( 法 )3/2012、ま<br />

たはそれらに 反 しない 企 業 内<br />

規 定<br />

休<br />

暇<br />

制<br />

度<br />

病 欠<br />

産 休<br />

病 欠 ( 医 師 の 診 断 書 が 必 要 ) 発 生 から4 日 目 以 降 20 日 目 までは 給 与 額 ( 算 定 ベース 額 )の<br />

60%、21 日 目 以 降 最 長 1 年 目 まで75%を 社 会 保 障 制 度 から 支 給 。 多 くの 労 働 協 約 では、 雇 用<br />

主 が 残 りを 負 担 し、 給 与 額 の100%が 保 障 されている。<br />

出 産 前 後 連 続 16 週 間 の 産 休 取 得 ( 特 に 産 後 6 週 間 の 就 労 は 禁 止 )が 規 定 されている。 双 子 な<br />

ど 複 数 児 を 出 産 した 場 合 は1 人 につき2 週 間 加 算 される。 産 休 期 間 中 は 社 会 保 障 制 度 により、<br />

給 与 額 ( 算 定 ベース 額 )の100%が 支 払 われる。 父 親 についても、 母 親 の 産 休 中 あるいはその<br />

直 後 に 連 続 4 週 間 の 産 休 取 得 が 可 能 。<br />

なお、 子 供 1 人 につき、 誕 生 後 最 大 3 年 間 の 休 職 期 間 の 取 得 が 可 能 であり、 復 帰 後 1 年 間 につ<br />

いては 同 一 ポストへの 復 帰 を 保 障 しなければならない。( 育 児 以 外 に、2 親 等 までの 親 族 の 看<br />

病 を 目 的 とした 最 大 2 年 間 の 休 職 も 認 められている)<br />

上 記 1、2、R.D.L.( 勅 令 法 )<br />

1/1994 等 の 定 める 条 件 、 又 は<br />

それらに 反 しない 企 業 内 規 定<br />

上 記 1、2、R.D.( 勅 令 )<br />

488/1988、R.D.L.( 勅 令 法 )<br />

11/1998、Ley( 法 )50/1998、<br />

Ley39/1999、<br />

R.D.1131/2002、<br />

R.D.1335/2005、L.O.( 組 織<br />

法 )3/2007、Ley2/2008、<br />

R.D.295/2009、<br />

R.D.L.20/2011、Ley4/1995、<br />

Ley40/2003、L.O.3/2007の<br />

定 める 条 件 、 又 はそれらに 反<br />

しない 企 業 内 規 定<br />

兵 役<br />

なし。<br />

兵 役 は 雇 用 制 度 化 され、 義 務<br />

が 廃 止 された。<br />

最 低 賃 金<br />

時 間 外 手 当 て<br />

最 低 賃 金 21.51ユーロ/ 日 、645.30ユーロ/ 月 (14 回 払 い)を 労 働 法 は 定 める。 労 働 協 約 で 前<br />

述 より 高 い 最 低 賃 金 を 定 める 業 界 あり。ただし、 現 実 においては、 雇 用 契 約 が 労 使 間 の 合 意<br />

によるもの( 労 働 市 場 の 需 要 と 供 給 )であることから、 当 該 最 低 賃 金 が 適 用 されるケースは 少 な<br />

い。<br />

上 記 1、R.D.( 勅 令 )<br />

1888/2011、R.D.L.( 勅 令 法 )<br />

03/2004、2013 年 はR.D.( 勅<br />

令 )1717/2012<br />

労 働 法 では 時 間 外 手 当 てについての 割 増 率 の 規 定 はない。 雇 用 契 約 書 、 労 働 協 約 に 規 定 さ<br />

上 記 1、2、3の 定 める 条<br />

れている 場 合 はその 割 増 率 が 適 用 される。 規 定 がない 場 合 には 労 使 間 の 合 意 により 決 定 され<br />

件 、 若 しくは 労 使 間 合 意<br />

る。<br />

賃<br />

金<br />

等<br />

ボーナス<br />

日 本 でいうボーナスは、 通 常 存 在 しない。 雇 用 契 約 は 年 棒 制 が 基 本 で、 年 間 12~16 回 ( 産 業<br />

業 種 別 )の 分 割 支 給 。ただし、 年 棒 額 以 上 のいわゆるボーナス 支 給 は 禁 じない。 年 間 14 回 の<br />

分 割 支 給 制 の 場 合 では、7・12 月 にそれぞれ1ヵ 月 相 当 の 追 加 支 給 。<br />

上 記 1、2の 定 め<br />

付<br />

加<br />

給<br />

付<br />

退 職 金<br />

諸 税<br />

退 職 金 制 度 は 通 常 存 在 しない。ただし 管 理 職 や 労 働 協 約 の 定 めにより、 支 給 義 務 が 発 生 す<br />

る 場 合 がある。<br />

最 低 税 率 24.75%から 最 高 税 率 52%までの7 段 階 (24.75、30、40、47、49、51、52)の 累 進 税<br />

制 。<br />

キャピタルゲイン 所 得 の 税 率 は、21、25、27%。 各 種 控 除 あり。<br />

なお、 自 治 州 には 部 分 的 に 税 率 を 独 自 に 設 定 できる 権 限 があり、 現 在 の 最 高 税 率 は51.9%<br />

~56%と 州 により 異 なる。<br />

外 資 系 企 業 の 駐 在 員 は、 当 初 6 年 間 まで 個 人 所 得 税 を 非 居 住 者 扱 いとして 申 告 することが 可<br />

能 。その 際 の 税 率 は、 非 居 住 者 向 け 一 般 税 率 24.75%。<br />

上 記 1、2の 定 める 条 件<br />

Ley( 法 )35/2006、R.D.L.( 勅<br />

令 法 )20/2011<br />

食 事 手 当 て フリンジ・ベネフィットとして 個 人 所 得 税 の 申 告 必 要 。 部 分 的 所 得 控 除 の 措 置 あり。 上 記 1、2の 定 める 条 件<br />

通 勤 手 当 て フリンジ・ベネフィットとして 個 人 所 得 税 の 申 告 必 要 。 部 分 的 所 得 控 除 の 措 置 あり。 上 記 1、2の 定 める 条 件<br />

その 他 厚 生 諸 制 度 フリンジ・ベネフィットとして 個 人 所 得 税 の 申 告 必 要 。 部 分 的 所 得 控 除 の 措 置 あり。 上 記 1、2の 定 める 条 件<br />

労 働 保 険 労 災 保 険 については「 社 会 保 険 」の 項 を 参 照 -<br />

各<br />

種<br />

保<br />

険<br />

社 会 保 険<br />

当 国 社 会 保 障 では、 医 療 、 失 業 、 職 業 訓 練 、 労 災 、 倒 産 を1 組 としている。 被 雇 用 者 の 職 種 に<br />

応 じた 基 本 額 (2013 年 は753.00~3,425.70ユーロの 範 囲 内 )に 以 下 の 負 担 率 を 掛 けて 算 出 。<br />

雇 用 主 は29.90%+ 労 災 保 険 〔 業 種 により0.90~8.50%〕、 被 雇 用 者 は6.35%をそれぞれ 負<br />

担 する。2010 年 12 月 より 日 本 との2 国 間 社 会 保 障 協 定 が 発 効 。<br />

発 効 後 は、 駐 在 期 間 が5 年 以 内 の 場 合 、 日 本 の 年 金 制 度 とスペインの 労 災 保 険 のみの 加 入<br />

で 済 む。<br />

社 会 保 障 法 (R.D.L( 勅 令<br />

法 ).1/1994)<br />

2013 年 はESS( 雇 用 ・ 社 会 保<br />

障 省 令 )/56/2013<br />

日 ・スペイン 社 会 保 障 協 定<br />

(2009 年 12 月 1 日 発 効 )<br />

14 Copyright (C) 2013 <strong>JETRO</strong>. All