Publikacija v celoti - UMAR

Publikacija v celoti - UMAR

Publikacija v celoti - UMAR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>UMAR</strong> Jesensko poro~ilo 2005<br />

78 Denarna gibanja in trg kapitala<br />

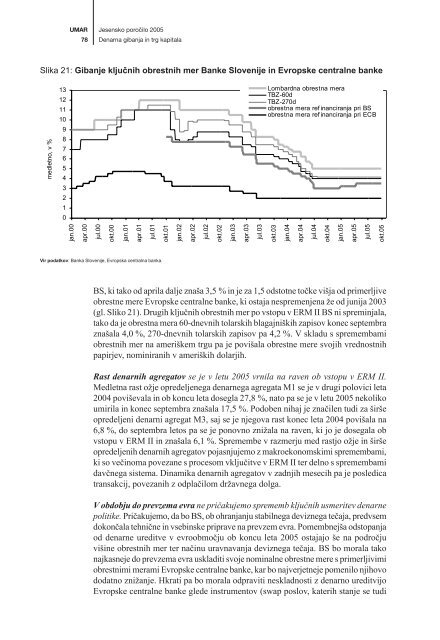

Slika 21: Gibanje kljuènih obrestnih mer Banke Slovenije in Evropske centralne banke<br />

medletno, v %<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

Lombardna obrestna mera<br />

TBZ-60d<br />

TBZ-270d<br />

obrestna mera ref inanciranja pri BS<br />

obrestna mera ref inanciranja pri ECB<br />

jan.00<br />

apr.00<br />

jul.00<br />

okt.00<br />

jan.01<br />

apr.01<br />

jul.01<br />

okt.01<br />

jan.02<br />

apr.02<br />

jul.02<br />

okt.02<br />

jan.03<br />

apr.03<br />

jul.03<br />

okt.03<br />

jan.04<br />

apr.04<br />

jul.04<br />

okt.04<br />

jan.05<br />

apr.05<br />

jul.05<br />

okt.05<br />

Vir podatkov: Banka Slovenije, Evropska centralna banka.<br />

BS, ki tako od aprila dalje znaša 3,5 % in je za 1,5 odstotne toèke višja od primerljive<br />

obrestne mere Evropske centralne banke, ki ostaja nespremenjena že od junija 2003<br />

(gl. Sliko 21). Drugih kljuènih obrestnih mer po vstopu v ERM II BS ni spreminjala,<br />

tako da je obrestna mera 60-dnevnih tolarskih blagajniških zapisov konec septembra<br />

znašala 4,0 %, 270-dnevnih tolarskih zapisov pa 4,2 %. V skladu s spremembami<br />

obrestnih mer na ameriškem trgu pa je povišala obrestne mere svojih vrednostnih<br />

papirjev, nominiranih v ameriških dolarjih.<br />

Rast denarnih agregatov se je v letu 2005 vrnila na raven ob vstopu v ERM II.<br />

Medletna rast ožje opredeljenega denarnega agregata M1 se je v drugi polovici leta<br />

2004 poviševala in ob koncu leta dosegla 27,8 %, nato pa se je v letu 2005 nekoliko<br />

umirila in konec septembra znašala 17,5 %. Podoben nihaj je znaèilen tudi za širše<br />

opredeljeni denarni agregat M3, saj se je njegova rast konec leta 2004 povišala na<br />

6,8 %, do septembra letos pa se je ponovno znižala na raven, ki jo je dosegala ob<br />

vstopu v ERM II in znašala 6,1 %. Spremembe v razmerju med rastjo ožje in širše<br />

opredeljenih denarnih agregatov pojasnjujemo z makroekonomskimi spremembami,<br />

ki so veèinoma povezane s procesom vkljuèitve v ERM II ter delno s spremembami<br />

davènega sistema. Dinamika denarnih agregatov v zadnjih mesecih pa je posledica<br />

transakcij, povezanih z odplaèilom državnega dolga.<br />

V obdobju do prevzema evra ne prièakujemo sprememb kljuènih usmeritev denarne<br />

politike. Prièakujemo, da bo BS, ob ohranjanju stabilnega deviznega teèaja, predvsem<br />

dokonèala tehniène in vsebinske priprave na prevzem evra. Pomembnejša odstopanja<br />

od denarne ureditve v evroobmoèju ob koncu leta 2005 ostajajo še na podroèju<br />

višine obrestnih mer ter naèinu uravnavanja deviznega teèaja. BS bo morala tako<br />

najkasneje do prevzema evra uskladiti svoje nominalne obrestne mere s primerljivimi<br />

obrestnimi merami Evropske centralne banke, kar bo najverjetneje pomenilo njihovo<br />

dodatno znižanje. Hkrati pa bo morala odpraviti neskladnosti z denarno ureditvijo<br />

Evropske centralne banke glede instrumentov (swap poslov, katerih stanje se tudi