Publikacija v celoti - UMAR

Publikacija v celoti - UMAR

Publikacija v celoti - UMAR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>UMAR</strong> Jesensko poro~ilo 2005<br />

82 Denarna gibanja in trg kapitala<br />

Tudi podjetja in DFO so okrepila èrpanje deviznih kreditov, tolarske kredite pa so<br />

neto odplaèevala. V osmih mesecih letos so neto najemala kredite v višini 289,6<br />

mlrd SIT, kar je realno za 43,8 % veè kot v istem obdobju lani. Neto tokovi deviznih<br />

kreditov so dosegli vrednost 306,2 mlrd SIT, kar realno za skoraj 60 % presega<br />

vrednost iz istega obdobja lani. Stanje najetih deviznih kreditov podjetij in DFO je<br />

tako konec avgusta letos preseglo stanje tolarskih kreditov. Pomemben dejavnik<br />

zadolževanja slovenskih podjetij še naprej ostajajo krediti, najeti v tujini, ki so bili<br />

do nedavnega ugodnejši od deviznih kreditov, najetih pri domaèih bankah, vendar<br />

pa so se julija po podatkih Banke Slovenije razlike v obrestnih merah med krediti,<br />

najetimi doma in krediti, najetimi v tujini, iznièile. Neto tok tovrstnih kreditov je v<br />

sedmih mesecih letos dosegel vrednost 62,3 mlrd SIT, kar je realno za 13,2 % veè<br />

kot v istem obdobju lani.<br />

Zaradi moène krepitve obsega deviznih kreditov in nizke rasti banènih depozitov so<br />

banke dodatno likvidnost pridobivale z najemanjem kreditov v tujini. V sedmih<br />

mesecih letos so jih neto najele v višini 243,2 mlrd SIT, kar je skoraj trikrat veè kot<br />

v istem obdobju lani.<br />

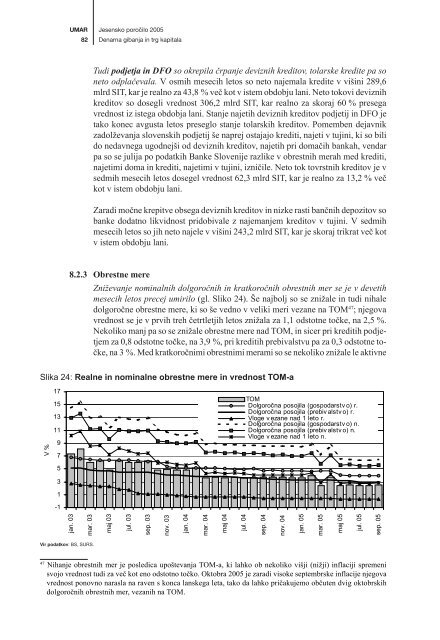

8.2.3 Obrestne mere<br />

Zniževanje nominalnih dolgoroènih in kratkoroènih obrestnih mer se je v devetih<br />

mesecih letos precej umirilo (gl. Sliko 24). Še najbolj so se znižale in tudi nihale<br />

dolgoroène obrestne mere, ki so še vedno v veliki meri vezane na TOM 47 ; njegova<br />

vrednost se je v prvih treh èetrtletjih letos znižala za 1,1 odstotne toèke, na 2,5 %.<br />

Nekoliko manj pa so se znižale obrestne mere nad TOM, in sicer pri kreditih podjetjem<br />

za 0,8 odstotne toèke, na 3,9 %, pri kreditih prebivalstvu pa za 0,3 odstotne toèke,<br />

na 3 %. Med kratkoroènimi obrestnimi merami so se nekoliko znižale le aktivne<br />

Slika 24: Realne in nominalne obrestne mere in vrednost TOM-a<br />

V %<br />

17<br />

15<br />

13<br />

11<br />

9<br />

7<br />

TOM<br />

Dolgoroèna posojila (gospodarstv o) r.<br />

Dolgoroèna posojila (prebiv alstv o) r.<br />

Vloge v ezane nad 1 leto r.<br />

Dolgoroèna posojila (gospodarstv o) n.<br />

Dolgoroèna posojila (prebiv alstv o) n.<br />

Vloge v ezane nad 1 leto n.<br />

5<br />

3<br />

1<br />

-1<br />

jan. 03<br />

mar. 03<br />

maj 03<br />

jul. 03<br />

sep. 03<br />

nov. 03<br />

jan. 04<br />

mar. 04<br />

maj 04<br />

jul. 04<br />

sep. 04<br />

nov. 04<br />

jan. 05<br />

mar. 05<br />

maj 05<br />

jul. 05<br />

sep. 05<br />

Vir podatkov: BS, SURS.<br />

47<br />

Nihanje obrestnih mer je posledica upoštevanja TOM-a, ki lahko ob nekoliko višji (nižji) inflaciji spremeni<br />

svojo vrednost tudi za veè kot eno odstotno toèko. Oktobra 2005 je zaradi visoke septembrske inflacije njegova<br />

vrednost ponovno narasla na raven s konca lanskega leta, tako da lahko prièakujemo obèuten dvig oktobrskih<br />

dolgoroènih obrestnih mer, vezanih na TOM.