Пищевая индустрия № 3 (33) июнь 2017

Пищевая индустрия № 3 (33) июнь 2017

Пищевая индустрия № 3 (33) июнь 2017

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>№</strong>3 <strong>июнь</strong> <strong>2017</strong><br />

<strong>Пищевая</strong> Индустрия<br />

Рис. 5.<br />

Структура оборота розничной торговли по федеральным<br />

округам, 2015‐2016 гг.<br />

8,8%<br />

9,9%<br />

10,0%<br />

17,7%<br />

17,6%<br />

9,0%<br />

9,7%<br />

9,5%<br />

Источник: ФСГС<br />

9,4%<br />

<strong>33</strong>,7%<br />

10,6%<br />

<strong>33</strong>,5%<br />

5,5%<br />

4,3%<br />

5,5%<br />

В целом структура распределения<br />

сетевых магазинов по типу<br />

сетей на ноябрь 2016 г. по сравнению<br />

с апрелем 2015 г. характеризовалась<br />

ростом доли региональных<br />

и локальных сетей.<br />

В ряде округов выросла доля<br />

4,4%<br />

0,0%<br />

Центральный ФО<br />

Приволжский ФО<br />

Сибирский ФО<br />

Уральский ФО<br />

Северо-Западный ФО<br />

Южный ФО<br />

Северо-Кавказский ФО<br />

Дальневосточный ФО<br />

Крымский<br />

магазинов глобальных сетей<br />

(Сибирский, Центральный, Приволжский).<br />

Отметим, что ряд изменений<br />

в долевой структуре<br />

связан с получением некоторыми<br />

торговыми сетями статуса федерального<br />

оператора.<br />

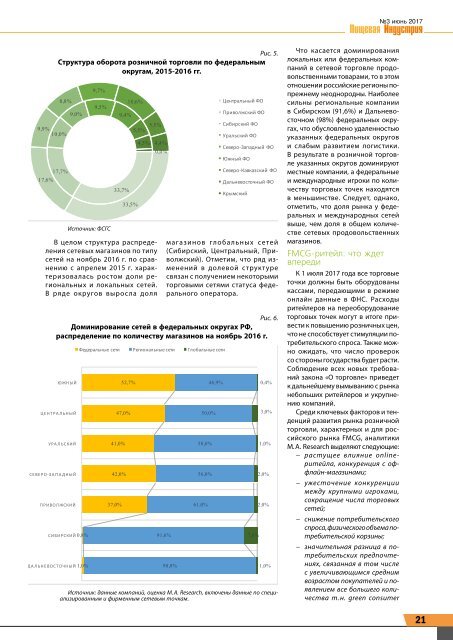

Рис. 6.<br />

Доминирование сетей в федеральных округах РФ,<br />

распределение по количеству магазинов на ноябрь 2016 г.<br />

ЮЖНЫЙ<br />

ЦЕНТРАЛЬНЫЙ<br />

УРАЛЬСКИЙ<br />

СЕВЕРО-ЗАПАДНЫЙ<br />

ПРИВОЛЖСКИЙ<br />

СИБИРСКИЙ 0,8%<br />

ДАЛЬНЕВОСТОЧНЫЙ 1,0%<br />

Федеральные сети Региональные сети Глобальные сети<br />

52,7%<br />

47,0%<br />

41,0%<br />

42,0%<br />

37,0%<br />

91,6%<br />

98,0%<br />

50,0%<br />

58,0%<br />

56,0%<br />

61,0%<br />

46,9%<br />

7,6%<br />

0,4%<br />

3,0%<br />

1,0%<br />

2,0%<br />

2,0%<br />

1,0%<br />

Источник: данные компаний, оценка M. A. Research, включены данные по специализированным<br />

и фирменным сетевым точкам.<br />

Что касается доминирования<br />

локальных или федеральных компаний<br />

в сетевой торговле продовольственными<br />

товарами, то в этом<br />

отношении российские регионы попрежнему<br />

неоднородны. Наиболее<br />

сильны региональные компании<br />

в Сибирском (91,6%) и Дальневосточном<br />

(98%) федеральных округах,<br />

что обусловлено удаленностью<br />

указанных федеральных округов<br />

и слабым развитием логистики.<br />

В результате в розничной торговле<br />

указанных округов доминируют<br />

местные компании, а федеральные<br />

и международные игроки по количеству<br />

торговых точек находятся<br />

в меньшинстве. Следует, однако,<br />

отметить, что доля рынка у федеральных<br />

и международных сетей<br />

выше, чем доля в общем количестве<br />

сетевых продовольственных<br />

магазинов.<br />

FMCG-ритейл: что ждет<br />

впереди<br />

К 1 июля <strong>2017</strong> года все торговые<br />

точки должны быть оборудованы<br />

кассами, передающими в режиме<br />

онлайн данные в ФНС. Расходы<br />

ритейлеров на переоборудование<br />

торговых точек могут в итоге привести<br />

к повышению розничных цен,<br />

что не способствует стимуляции потребительского<br />

спроса. Также можно<br />

ожидать, что число проверок<br />

со стороны государства будет расти.<br />

Соблюдение всех новых требований<br />

закона «О торговле» приведет<br />

к дальнейшему вымыванию с рынка<br />

небольших ритейлеров и укрупнению<br />

компаний.<br />

Среди ключевых факторов и тенденций<br />

развития рынка розничной<br />

торговли, характерных и для российского<br />

рынка FMCG, аналитики<br />

M. A. Research выделяют следующие:<br />

−−<br />

растущее влияние onlineритейла,<br />

конкуренция с оффлайн-магазинами;<br />

−−<br />

−−<br />

−−<br />

ужесточение конкуренции<br />

между крупными игроками,<br />

сокращение числа торговых<br />

сетей;<br />

снижение потребительского<br />

спроса, физического объема потребительской<br />

корзины;<br />

значительная разница в потребительских<br />

предпочтениях,<br />

связанная в том числе<br />

с увеличивающимся средним<br />

возрастом покупателей и появлением<br />

все большего количества<br />

т. н. green consumer<br />

21