teoretisk og empirisk teoretisk og empirisk undersøgelse af ...

teoretisk og empirisk teoretisk og empirisk undersøgelse af ...

teoretisk og empirisk teoretisk og empirisk undersøgelse af ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

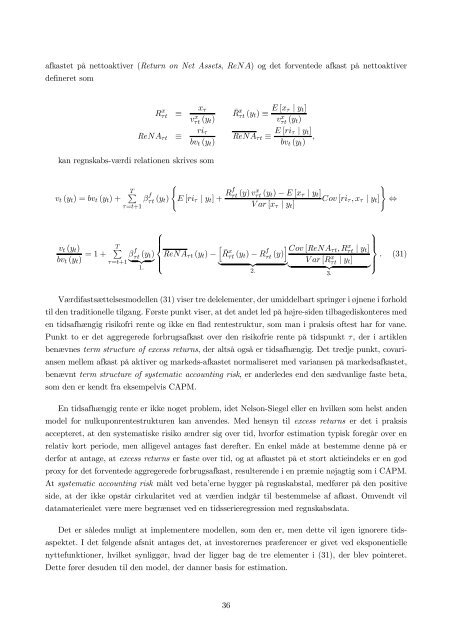

<strong>af</strong>kastet på nettoaktiver (Return on Net Assets, ReNA) <strong>og</strong> det forventede <strong>af</strong>kast på nettoaktiver<br />

defineret som<br />

R x τt ≡<br />

ReNAτt ≡<br />

xτ<br />

v x τt (yt)<br />

riτ<br />

bvt (yt)<br />

kan regnskabs-værdi relationen skrives som<br />

vt (yt) = bvt (yt) + T<br />

vt (yt)<br />

T<br />

= 1 +<br />

bvt (yt)<br />

τ=t+1<br />

τ=t+1<br />

β f<br />

τt (yt)<br />

⎧<br />

⎪⎨<br />

<br />

E [riτ | yt] + Rf<br />

¯R x τt (yt) ≡ E [xτ | yt]<br />

v x τt (yt)<br />

ReNAτt ≡ E [riτ | yt]<br />

,<br />

bvt (yt)<br />

τt (y) vx τt (yt) − E [xτ | yt]<br />

V ar [xτ | yt]<br />

β f<br />

τt (yt)<br />

<br />

ReNAτt (yt) − ¯R<br />

⎪⎩ 1.<br />

x τt (yt) − R f<br />

τt (y)<br />

<br />

<br />

2.<br />

Cov [riτ , xτ | yt]<br />

Cov [ReNAτt, Rx τt | yt]<br />

V ar [Rx τt | yt]<br />

<br />

3.<br />

<br />

⇔<br />

⎫<br />

⎪⎬<br />

. (31)<br />

⎪⎭<br />

Værdifastsættelsesmodellen (31) viser tre delelementer, der umiddelbart springer i øjnene i forhold<br />

til den traditionelle tilgang. Første punkt viser, at det andet led på højre-siden tilbagediskonteres med<br />

en tids<strong>af</strong>hængig risikofri rente <strong>og</strong> ikke en flad rentestruktur, som man i praksis oftest har for vane.<br />

Punkt to er det aggregerede forbrugs<strong>af</strong>kast over den risikofrie rente på tidspunkt τ, der i artiklen<br />

benævnes term structure of excess returns, der altså <strong>og</strong>så er tids<strong>af</strong>hængig. Det tredje punkt, covari-<br />

ansen mellem <strong>af</strong>kast på aktiver <strong>og</strong> markeds-<strong>af</strong>kastet normaliseret med variansen på markeds<strong>af</strong>kastet,<br />

benævnt term structure of systematic accounting risk, er anderledes end den sædvanlige faste beta,<br />

som den er kendt fra eksempelvis CAPM.<br />

En tids<strong>af</strong>hængig rente er ikke n<strong>og</strong>et problem, idet Nelson-Siegel eller en hvilken som helst anden<br />

model for nulkuponrentestrukturen kan anvendes. Med hensyn til excess returns er det i praksis<br />

accepteret, at den systematiske risiko ændrer sig over tid, hvorfor estimation typisk foregår over en<br />

relativ kort periode, men alligevel antages fast derefter. En enkel måde at bestemme denne på er<br />

derfor at antage, at excess returns er faste over tid, <strong>og</strong> at <strong>af</strong>kastet på et stort aktieindeks er en god<br />

proxy for det forventede aggregerede forbrugs<strong>af</strong>kast, resulterende i en præmie nøjagtig som i CAPM.<br />

At systematic accounting risk målt ved beta’erne bygger på regnskabstal, medfører på den positive<br />

side, at der ikke opstår cirkularitet ved at værdien indgår til bestemmelse <strong>af</strong> <strong>af</strong>kast. Omvendt vil<br />

datamateriealet være mere begrænset ved en tidsserieregression med regnskabsdata.<br />

Det er således muligt at implementere modellen, som den er, men dette vil igen ignorere tids-<br />

aspektet. I det følgende <strong>af</strong>snit antages det, at investorernes præferencer er givet ved eksponentielle<br />

nyttefunktioner, hvilket synliggør, hvad der ligger bag de tre elementer i (31), der blev pointeret.<br />

Dette fører desuden til den model, der danner basis for estimation.<br />

36