Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in ...

Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in ...

Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

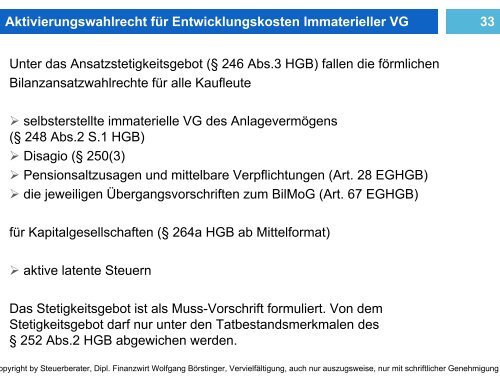

Aktivierungswahlrecht für Entwicklungskosten Immaterieller VG 33<br />

Unter das Ansatzstetigkeitsgebot (§ 246 Abs.3 HGB) fallen die förmlichen<br />

Bilanzansatzwahlrechte für alle Kaufleute<br />

selbsterstellte immaterielle VG des Anlagevermögens<br />

(§ 248 Abs Abs.2 2 SS.1 1 HGB)<br />

Disagio (§ 250(3)<br />

Pensionsaltzusagen <strong>und</strong> mittelbare Verpflichtungen (Art. 28 EGHGB)<br />

die jeweiligen ÜÜbergangsvorschriften<br />

zum BilMoG (Art. 67 EGHGB)<br />

für Kapitalgesellschaften p g (§ 264a HGB ab Mittelformat) )<br />

aktive latente Steuern<br />

Das Stetigkeitsgebot ist als Muss-Vorschrift formuliert. Von dem<br />

Stetigkeitsgebot darf nur unter den Tatbestandsmerkmalen des<br />

§ 252 Ab Abs.2 2 HGB abgewichen b i h werden. d<br />

pyright by Steuerberater, Dipl. F<strong>in</strong>anzwirt Wolfgang Börst<strong>in</strong>ger, Vervielfältigung, auch nur auszugsweise, nur mit schriftlicher Genehmigung