Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in ...

Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in ...

Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

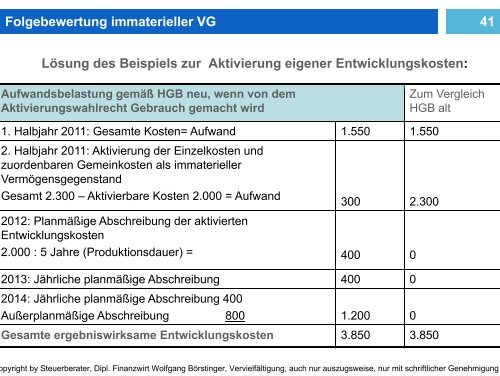

Folgebewertung <strong>immaterieller</strong> VG 41<br />

Lösung des Beispiels zur Aktivierung eigener Entwicklungskosten:<br />

Aufwandsbelastung gemäß HGB neu, wenn von dem<br />

Aktivierungswahlrecht Gebrauch gemacht wird<br />

1. Halbjahr 2011: Gesamte Kosten= Aufwand<br />

2. Halbjahr 2011: Aktivierung der E<strong>in</strong>zelkosten <strong>und</strong><br />

zuordenbaren Geme<strong>in</strong>kosten als <strong>immaterieller</strong><br />

Vermögensgegenstand<br />

1.550 1.550<br />

Gesamt 2.300 – Aktivierbare Kosten 2.000 = Aufwand<br />

300 2.300<br />

2012: Planmäßige Abschreibung der aktivierten<br />

Entwicklungskosten<br />

2.000 : 5 Jahre (Produktionsdauer) = 400 0<br />

2013: Jährliche planmäßige Abschreibung<br />

2014: Jährliche planmäßige Abschreibung 400<br />

400 0<br />

Außerplanmäßige Abschreibung 800 1.200 0<br />

Gesamte ergebniswirksame Entwicklungskosten 33.850 850 33.850 850<br />

Zum Vergleich<br />

HGB alt<br />

pyright by Steuerberater, Dipl. F<strong>in</strong>anzwirt Wolfgang Börst<strong>in</strong>ger, Vervielfältigung, auch nur auszugsweise, nur mit schriftlicher Genehmigung