Kai Niebert: - Parlamentarische Linke

Kai Niebert: - Parlamentarische Linke

Kai Niebert: - Parlamentarische Linke

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

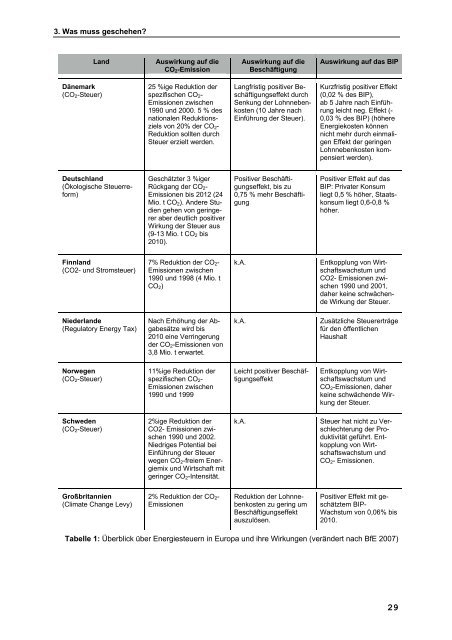

3. Was muss geschehen?<br />

Dänemark<br />

(CO2-Steuer)<br />

Land Auswirkung auf die<br />

CO2-Emission<br />

Deutschland<br />

(Ökologische Steuerreform)<br />

Finnland<br />

(CO2- und Stromsteuer)<br />

Niederlande<br />

(Regulatory Energy Tax)<br />

Norwegen<br />

(CO2-Steuer)<br />

Schweden<br />

(CO2-Steuer)<br />

Großbritannien<br />

(Climate Change Levy)<br />

25 %ige Reduktion der<br />

spezifischen CO2-<br />

Emissionen zwischen<br />

1990 und 2000. 5 % des<br />

nationalen Reduktionsziels<br />

von 20% der CO2-<br />

Reduktion sollten durch<br />

Steuer erzielt werden.<br />

Geschätzter 3 %iger<br />

Rückgang der CO2-<br />

Emissionen bis 2012 (24<br />

Mio. t CO2). Andere Studien<br />

gehen von geringerer<br />

aber deutlich positiver<br />

Wirkung der Steuer aus<br />

(9-13 Mio. t CO2 bis<br />

2010).<br />

7% Reduktion der CO2-<br />

Emissionen zwischen<br />

1990 und 1998 (4 Mio. t<br />

CO2)<br />

Nach Erhöhung der Abgabesätze<br />

wird bis<br />

2010 eine Verringerung<br />

der CO2-Emissionen von<br />

3,8 Mio. t erwartet.<br />

11%ige Reduktion der<br />

spezifischen CO2-<br />

Emissionen zwischen<br />

1990 und 1999<br />

2%ige Reduktion der<br />

CO2- Emissionen zwischen<br />

1990 und 2002.<br />

Niedriges Potential bei<br />

Einführung der Steuer<br />

wegen CO2-freiem Energiemix<br />

und Wirtschaft mit<br />

geringer CO2-Intensität.<br />

2% Reduktion der CO2-<br />

Emissionen<br />

Auswirkung auf die<br />

Beschäftigung<br />

Langfristig positiver Beschäftigungseffekt<br />

durch<br />

Senkung der Lohnnebenkosten<br />

(10 Jahre nach<br />

Einführung der Steuer).<br />

Positiver Beschäftigungseffekt,<br />

bis zu<br />

0,75 % mehr Beschäftigung<br />

Auswirkung auf das BIP<br />

Kurzfristig positiver Effekt<br />

(0,02 % des BIP),<br />

ab 5 Jahre nach Einführung<br />

leicht neg. Effekt (-<br />

0,03 % des BIP) (höhere<br />

Energiekosten können<br />

nicht mehr durch einmaligen<br />

Effekt der geringen<br />

Lohnnebenkosten kompensiert<br />

werden).<br />

Positiver Effekt auf das<br />

BIP: Privater Konsum<br />

liegt 0,5 % höher, Staatskonsum<br />

liegt 0,6-0,8 %<br />

höher.<br />

k.A. Entkopplung von Wirtschaftswachstum<br />

und<br />

CO2- Emissionen zwischen<br />

1990 und 2001,<br />

daher keine schwächende<br />

Wirkung der Steuer.<br />

k.A. Zusätzliche Steuererträge<br />

für den öffentlichen<br />

Haushalt<br />

Leicht positiver Beschäftigungseffekt<br />

Entkopplung von Wirtschaftswachstum<br />

und<br />

CO2-Emissionen, daher<br />

keine schwächende Wirkung<br />

der Steuer.<br />

k.A. Steuer hat nicht zu Verschlechterung<br />

der Produktivität<br />

geführt. Entkopplung<br />

von Wirtschaftswachstum<br />

und<br />

CO2- Emissionen.<br />

Reduktion der Lohnnebenkosten<br />

zu gering um<br />

Beschäftigungseffekt<br />

auszulösen.<br />

Positiver Effekt mit geschätztem<br />

BIP-<br />

Wachstum von 0,06% bis<br />

2010.<br />

Tabelle 1: Überblick über Energiesteuern in Europa und ihre Wirkungen (verändert nach BfE 2007)<br />

29